Что такое расходы лизингодателя в 1с

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

«1С:Бухгалтерия 8» (ред. 3.0): как лизингополучателю отражать дополнительные затраты, связанные с поступлением предмета лизинга (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.98.11.

Согласно пункту 13 ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) право пользования активом (ППА) признается по фактической стоимости, которая в том числе включает затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях.

О том как арендатору (лизингополучателю) начать применение ФСБУ 25/2018 в «1С:Бухгалтерии 8» (ред. 3.0) см. здесь.

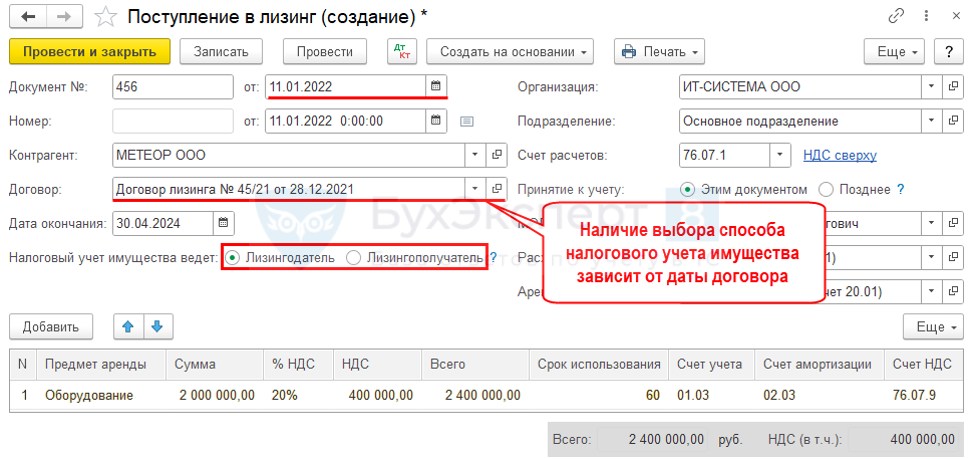

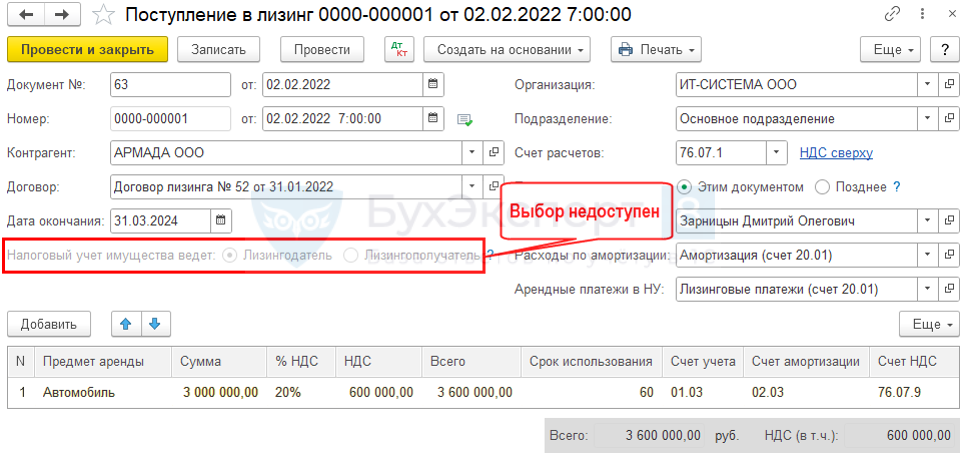

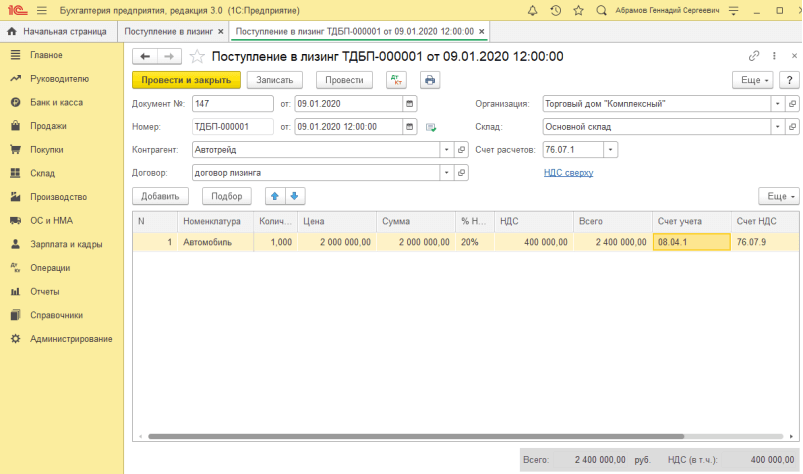

Поступление предмета лизинга в программе отражается документом Поступление в лизинг. Этот документ позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию. В этом случае переключатель Принятие к учету, расположенный в шапке документа, следует установить в положение Этим документом.

Если же в стоимость предмета лизинга включаются дополнительные затраты, то переключатель Принятие к учету следует установить в положение Позднее.

Также в шапке документа необходимо указать, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель.

Если налоговый учет имущества ведет лизингополучатель, то в табличной части документа наряду со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно следует указать сумму расходов лизингодателя на приобретение предмета лизинга. Именно эта сумма будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем.

Если предмет лизинга будет приниматься к учету позднее, то при проведении документа Поступление в лизинг стоимость предмета лизинга будет учтена на счете 08.04.2 «Приобретение основных средств» в качестве капитальных вложений. Таким образом, все дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете следует отражать на счете 08.04.2.

В налоговом учете дополнительные затраты в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу включить в состав расходов для целей налогообложения прибыли (письма Минфина России от 25.07.2012 № 03-03-06/1/359, от 19.11.2012 № 03-03-06/1/594).

Для отражения дополнительных затрат по лизингу в программе можно использовать документ учетной системы Поступление (акт, накладная, УПД) с видом операции Услуги или документ Операция. В бухгалтерском учете в качестве счета учета затрат следует указывать счет 08.04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д.

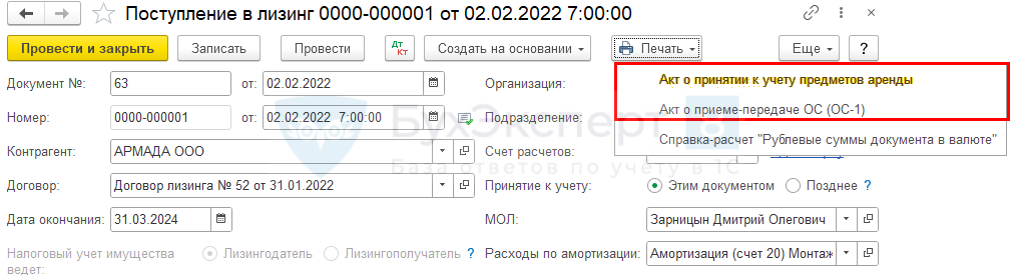

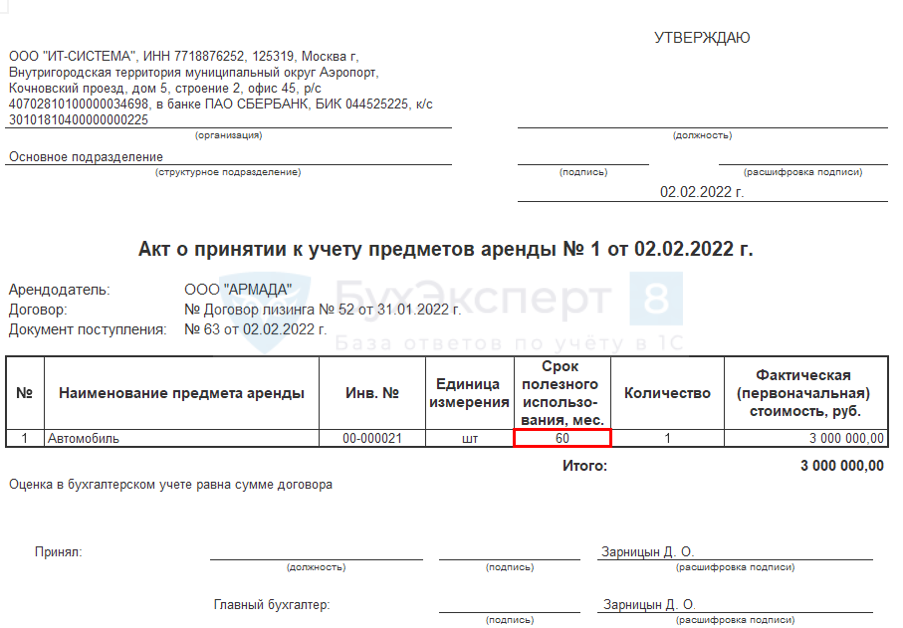

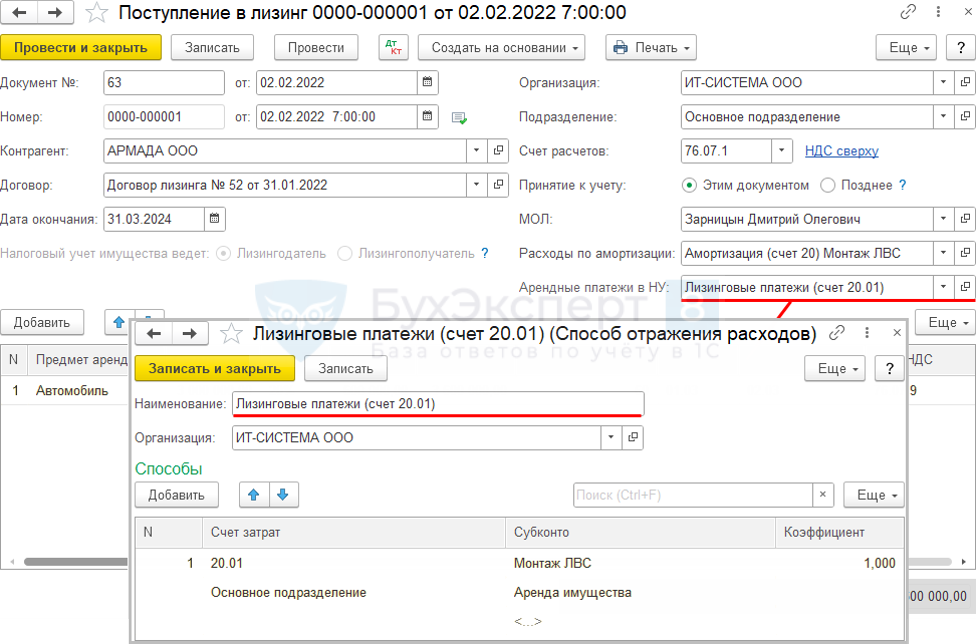

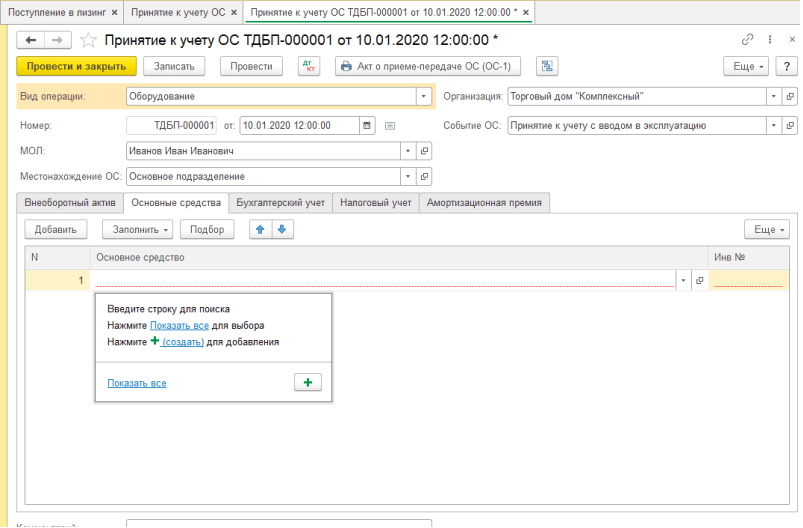

После того, как все дополнительные затраты будут учтены, можно принимать к учету предмет лизинга. Для этого понадобится отдельный документ Принятие к учету ОС с видом операции Предметы аренды. Заполнение такого документа имеет особенности.

На закладке Предмет аренды следует указать лизингодателя и договор с ним, предмет лизинга, способ поступления — По договору лизинга и счет учета – 08.04.2. Также необходимо указать, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель.

На закладке Бухгалтерский учет следует заполнить параметры начисления амортизации в бухгалтерском учете. В качестве счетов учета предмета лизинга по умолчанию устанавливаются счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества».

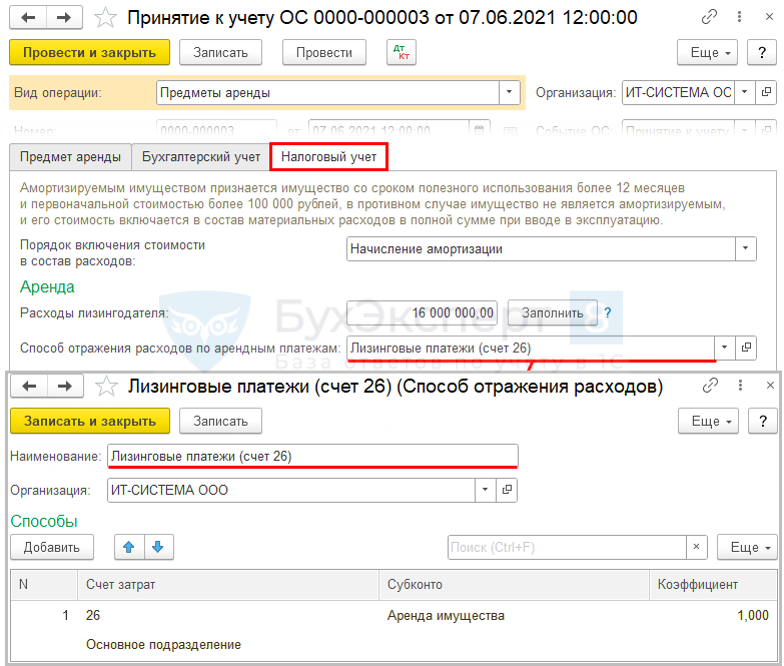

Заполнение закладки Налоговый учет зависит от того, кто ведет налоговый учет имущества. Если налоговый учет имущества ведет лизингодатель, то достаточно заполнить способ отражения расходов по арендным платежам.

Если налоговый учет имущества ведет лизингополучатель, то следует указать сумму расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации. Сумма расходов лизингодателя заполняется автоматически по кнопке Заполнить по данным документа Поступление в лизинг.

После принятия к учету предмета лизинга он учитывается как ППА в соответствии с ФСБУ 25/2018 и согласно методике учета арендованного имущества, которая поддержана в «1С:Бухгалтерии 8» начиная с версии 3.0.93.

Учет расходов лизингополучателя в НУ с 2022 в 1С

Предмет лизинга – на балансе лизингополучателя, в НУ признавались расходы в виде (ст. 259-259.2 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- амортизации объекта лизинга;

- лизинговых платежей (за вычетом амортизации) в составе прочих расходов, связанных с производством и реализацией.

Предмет лизинга – на балансе лизингодателя (пп. 10 п. 1 ст. 264 НК РФ):

- лизинговых платежей в составе прочих расходов, связанных с производством и реализацией.

С 01.01.2022, независимо от указанного в договоре балансодержателя, налоговый учет имущества всегда ведет лизингодатель (пп. 10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ). В расходах в целях налога на прибыль учитываются:

- лизинговые платежи за вычетом выкупной стоимости, если выкупная стоимость входит в сумму лизинговых платежей.

- у лизингополучателя – с амортизацией объекта, учитывать в НУ лизинговые платежи за вычетом амортизации;

- у лизингодателя – без амортизации, в расходах НУ учитывать только лизинговые платежи (п. 1 ст. 2 Закона от 29.11.2021 N 382-ФЗ).

Выбор способа НУ имущества

ОС и НМА — Поступление в лизинг

Печать акта приема-передачи в лизинг в 1С

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Учет объекта у лизингополучателя

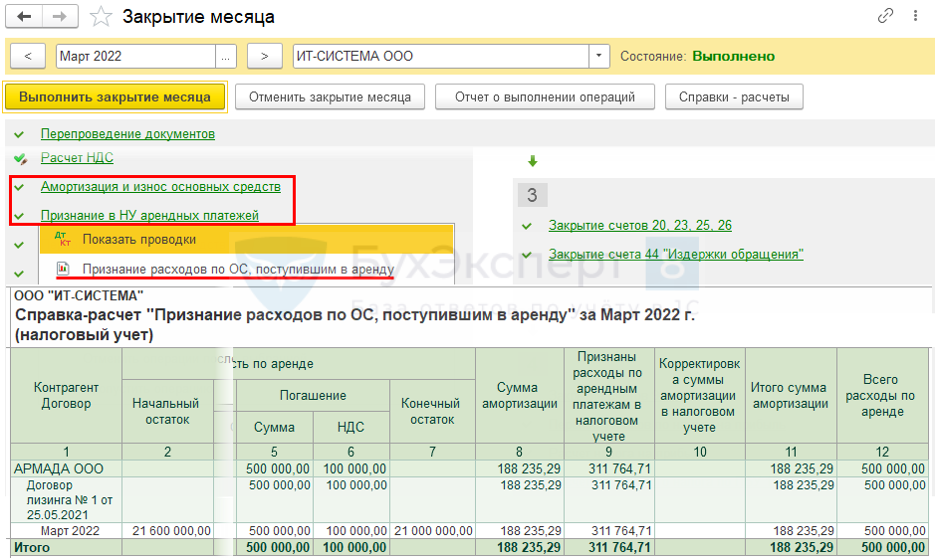

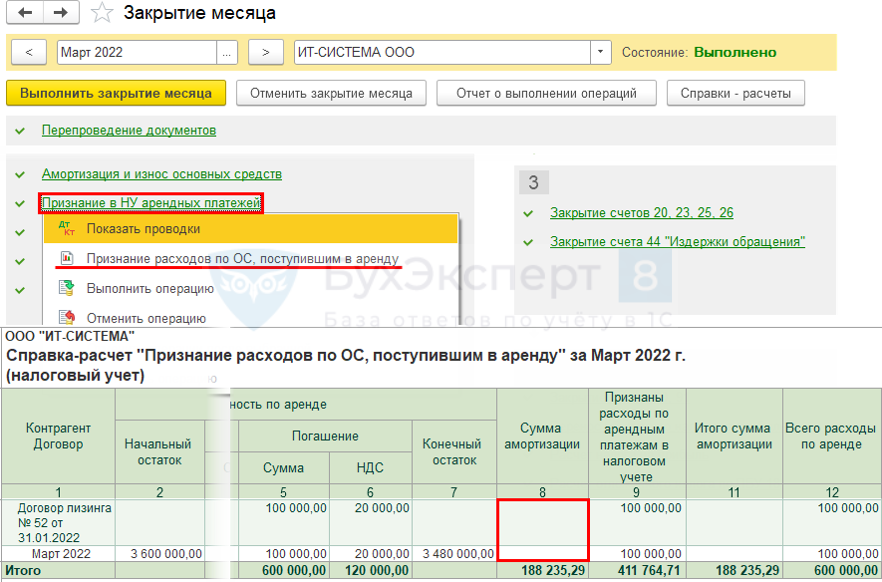

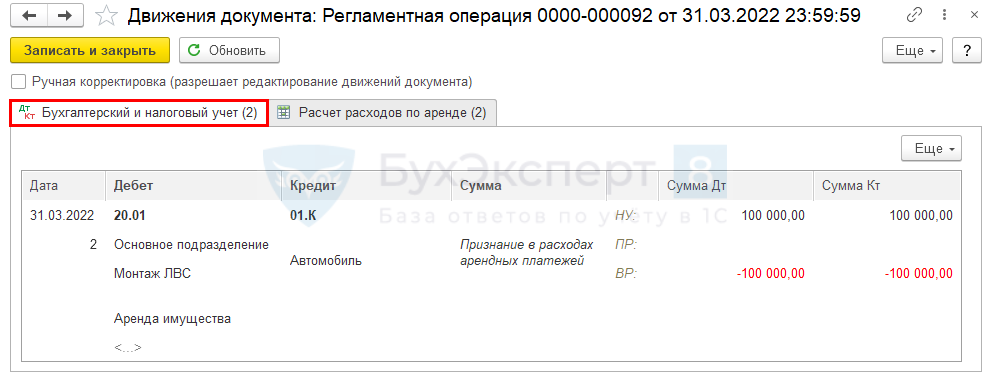

Операции — Закрытие месяца — Амортизация и износ основных средств — Признание в НУ арендных платежей

Учет объекта у лизингодателя

ОС и НМА — Поступление в лизинг

Операции — Закрытие месяца — Признание в НУ арендных платежей

Проводки

Отражение в декларации по прибыли

Настройка отражения расходов НУ — документ Поступление в лизинг

Настройка отражения расходов НУ — документ Принятие к учету ОС

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

См. также:

- Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя с 2022 (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя с ПБУ 18/02 до 2022 в 1С (ПРОФ)

- Учет лизинга у лизингополучателя, если объект на балансе лизингополучателя до 2022 в 1С (ПРОФ)

- Декларация по налогу на прибыль за 1 квартал 2022 в 1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Об учете лизинговых платежей и выкупной стоимости предмета лизингаМинфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога.

- Можно ли командировочные расходы подтвердить электронными документамиПравила, по которым командировочные расходы можно учесть при расчете налога.

- Альтернативный переход на ФСБУ 25/2018 у лизингодателя по договору финансовой арендыУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Налоговый учет в НКО в 2021 году. ЗаконодательствоПрограмма семинара Налог на прибыль и упрощенная система налогообложения (далее.

Оцените публикацию

(7 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Учет лизинга в 1С:Бухгалтерия 8.3

В бухгалтерии предприятия 3.0 можно отразить лизинг и для лизингополучателя и для лизингодателя. Включим настройку лизинга в разделе главное далее настройки пункт функциональность.

В полученном окне вкладка ОС и НМА ставим галку «Лизинг».

Рассмотрим отражение лизинга когда объект и учет на балансе лизингополучателя. Объектом лизинга является Reno. По договору лизингополучатель будет перечислять ежемесячный платеж.

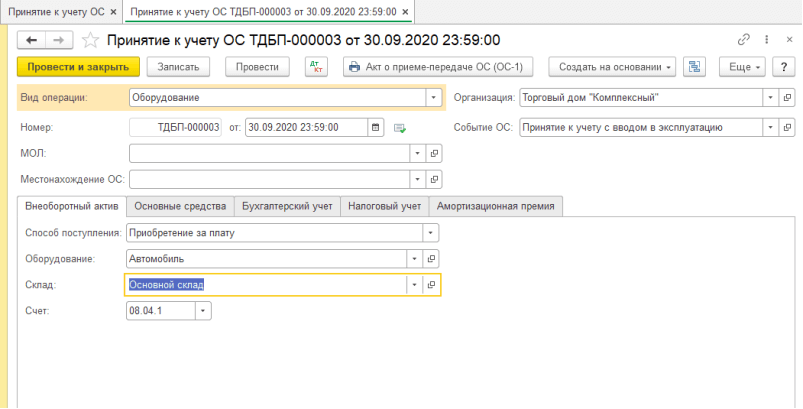

Чтобы завести данные о поступлении ОС в лизинг перейдем в раздел ОС и НМА пункт поступление в лизинг. В появившейся форме нажимаем создать, откроется документ. Заполняем данные контрагента и задаем счет расчетов. Табличную часть заполняем поступившими позициями потом проводим документ.  Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

Примем автомобиль к учету, перейдем в раздел ОС и НМА пункт принятие к учету ОС.

Откроется окно, где по кнопке создать сформируем принятие к учету. Вариант поступления выбрать по договору лизинга, заполнить контрагента и оборудование.

Откроем закладку основные средства и в табличной части добавим основное средство, кликнув создать.

Заполняем данные основного средства потом нажимаем кнопку «Записать и закрыть», автоматически создается инвентарный номер.

На вкладке бухгалтерский учет введем условия начисления амортизации в бухгалтерском учете.

На закладке налоговый учет прописываем настройки амортизации в НУ. Если есть амортизационная премия, то ее можно настроить на соответствующей вкладке.

Заведем лизинговый платеж. Зайдем в раздел покупки пункт поступление (акты, накладные).

В открывшемся журнале добавим «Услуги лизинга».

В нем заполняем данные платежа по условию договора. Счет расчетов с контрагентом 76.07.2, счет авансов 60.02. Заполняем данные счет-фактуры.

Расчет амортизации и признание в НУ лизинговых платежей происходит при выполнении регламентных операций в закрытии месяца. Чтобы выполнить данные операции зайдем в раздел операции пункт закрытие месяца.

В полученной форме нажимаем выполнить закрытие месяца.  Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

Далее посмотрим случай, если учет и объект находится у лизингодателя. Лизингодатель приобретает ОС у контрагента и отдает его в лизинг лизингополучателю с ежемесячными платежами. Создаем поступления оборудования, перейдем в раздел ОС и НМА пункт поступление оборудования.

Заводим необходимые данные, проводим документ сформируется счет-фактура.

Для принятия к вычету НДС зайдем в раздел операции и перейдем в пункт регламентные операции НДС.

По кнопке заполнить на вкладке приобретенные ценности встанет наше поступление. После заполнения проводим документ.

Принять к учету ОС сделаем в разделе ОС и НМА. Вводим данные в документ, способ будет приобретение за плату.

Заполним оставшиеся вкладки необходимыми данными, сформируем проводки.

В полученных проводках автоматически не заполняется субконто 1 для счета 03.02. Ставим галку ручной корректировки и указываем лизингополучателя.

Сформируем документ реализации из раздела продажи для отражения лизингового платежа.

Заполним документ и выпишем счет-фактуру по кнопке в нижней части.

При закрытии месяца пройдет операция по начислению амортизации. Еще один вариант отображения, если имущество у лизингодателя, а учет у лизингополучателя. Лизингополучатель отражает данное ОС на забалансовом счете 001 через ручную операцию в разделе операции.

Начисляем платеж в разделе покупки.

Счет расчетов ставим 76.05, указываем счет-фактуру.

После того, как все платежи будут сделаны данное ОС переходит в собственность лизингополучателя. Заводим ручную операцию с данными на рисунке ниже.

Выкупная стоимость ОС вводится через поступление оборудования в разделе ОС и НМА. Заполняем данные и проводим документ.

Потом принимаем к учету через документ принятие к учету ОС заполнив данные по амортизации и выбрав карточку ОС.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)