Учет банковской гарантии на приобретение в 1С Бухгалтерия

Компания «Спецкомплекс», выступающая принципалом, заказала в кредитной организации, выступающей гарантом, банковскую гарантию для обеспечения выплаты в соответствии с поставочным договором с компанией «ТФ-Мега», выступающей бенефициаром, за продукцию на сумму в 1 200 000 рублей (включая НДС в размере 200 000 рублей). Комиссионная сумма за формирование банковской гарантии равняется 0,49% от объёма соглашения.

Компания «Спецкомплекс», выступающая принципалом, осуществила обязательные работы для компании «ТФ-Мега», выступающей бенефициаром. Продукция была принята к учету, оплата осуществлена в срок.

Компания «Спецкомплекс» применяет ОСН, способ начисления и ПБУ 18/02. Вознаграждение банковской компании-гаранта включено в цену купленной продукции.

Предполагается, что прочих операций, за исключением связанных с оформлением банковской гарантии, приобретением продукции (для обеспечения чего предоставляется гарантия) и ее реализацией, за рассматриваемый период не осуществлялись.

Выплата гаранту

Перевод выплаты за выдачу гарантии:

В 1С Бухгалтерия учет для этой процедуры требуется использование документа под названием «Списание с расчетного счета» (рис.1). Он может быть сформирован на основании Платежного поручения (находится в одноименном разделе меню Банк и касса), загружен посредством Клиент-банка, либо создан в качестве нового акта (в разделе Банковские выписки меню Банк и касса). Алгоритм действий следующий:

- Сперва, нужно открыть рассматриваемый документ.

- В графе Вид операции выбирается значение Прочие расчеты с контрагентами.

- Далее нужно заполнить документ:

- сперва, указывается получатель (компания-гарант), контракт, а также размер переведенных средств (для рассматриваемого примера – 5 880 рублей);

- в графе Счет расчетов выбирается значение 76,09;

- в графе Статья расходов нужно выбрать или добавить статью перемещения финансов с типом перемещения Прочие платежи по текущим платежам.

- Далее активируется пункт Подтверждено выпиской банка.

- Для завершения выбирается пункт Провести.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.2).

Учет поступления продукции

На данном этапе поступает и принимается к учету продукция, а также учитывается входящий НДС. Используется документ под названием Поступление (акт, накладная) (рис.3):

- Сперва, в меню Покупки нужно открыть рассматриваемый документ.

- Далее в графе Поступление выбирается тип операции Товары (накладная).

- Затем необходимо заполнить документ:

- сперва, указываются контрагент, контракт, склад, проверяются учетные балансы и сроки вычисления при помощи ссылки в графе Расчеты;

- таблица заполняется посредством кнопки Добавить;

- в графе Номенклатура нужно указать поступившую продукцию: при добавлении новых составляющих выбирается тип номенклатуры Товары;

- в графах %НДС и Счет учета нужно перепроверить налоговую ставку и учетный баланс для продукции;

- далее следует заполнить остальные колонки таблицы

- Для завершения выбирается пункт Провести.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.4).

Принятие НДС к вычету осуществляется при помощи счета-фактуры (полученного):

- В акте поступления нужно заполнить графы Счет-фактура № и от, после чего выбрать пункт Зарегистрировать (рис.3). В автоматическом режиме сформируется Счет-фактура полученный, графы которого заполнятся информацией из акта-основания. В шаблоне последнего появится ссылка на сформированный акт.

- При помощи появившейся ссылки нужно открыть созданный документ. В нем нужно перепроверить правильность внесенной информации и активность пункта, отвечающего за отображение вычета НДС в покупной книге датой получения. Если деактивировать его, вычет будет отображаться регламентным актом под названием Формирование записей книги покупок.

- Для завершения выбирается пункт Записать и закрыть.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.5).

Учет выплаты гаранту в цене продукции

Для учета выплаты гаранту в цене товара применяется акт Поступление дополнительных расходов (формируется на основании акта о поступлении) (рис.6):

- Сперва, нужно открыть рассматриваемый документ в меню Покупки.

- Далее выделяется одноименный акт-основание.

- Затем нужно выбрать пункт Создать на основании и вариант Поступление дополнительных расходов.

- Посредством ссылки в графе Расчеты проверяются учетные балансы для затрат, а также даты расчетов с гарантом и метод зачета выплаты.

- Далее нужно заполнить документ:

- во вкладке Главное нужно: в графе Сумма указать размер выплаты, в графе %НДС указать показатель НДС, в графе Способ распределения указать метод, посредством которого распределяется цена гарантии банка на продукцию (пропорционально размеру, или количеству);

- во вкладке Товары будет автоматически заполнена таблица, для этого используется информацию из акта о поступлении продукции. При реализации документа выплата гаранту включается в реальную цену продукции исходя из метода распределения, выбранного в акте.

- Для завершения выбирается пункт Провести и закрыть.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.7).

Оплата полученной продукции

Для оплаты в 1С Бухгалтерия 8.3 применяется акт о списании с расчетного счета (рис.8). Он может быть сформирован на основании Платежного поручения (находится в одноименном разделе меню Банк и касса), загружен посредством Клиент-банка, либо создан в качестве нового акта (в разделе Банковские выписки меню Банк и касса). Алгоритм действий следующий:

- Сперва, нужно открыть рассматриваемый документ.

- Далее, выбирается тип операции Оплата поставщику.

- Затем, следует заполнить документ:

- в графе Получатель указывается поставщик и соответствующий контракт;

- в графе Статья расходов выбирается или перепроверяется статья перемещения средств с соответствующим типом перемещения;

- в графах Счет расходов/авансов нужно выбрать расчетные счеты для поставщика, а также метод погашения долга.

- Далее, активируется пункт Подтверждено выпиской банка.

- Для завершения выбирается пункт Провести.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.9).

Продажа продукции

В данном случае нужно учесть выручку от реализации, начислить соответствующий НДС, а также списать себестоимость проданной продукции. Для этого используется акт Реализация (акт, накладная) (рис.10):

- Сперва, нужно открыть рассматриваемый документ (находится в меню Продажи).

- Далее, нужно выбрать пункт Реализация и указать тип операции Товары (накладная).

- После этого нужно заполнить графы документа.

- Для завершения выбирается пункт Провести.

При помощи соответствующего пункта можно ознакомиться с итогом реализации документа (рис.11).

Общая себестоимость купленной ранее и проданной продукции вычисляется из стоимости самой продукции и стоимости выплаты кредитной компании за выдачу банковской гарантии. Для рассматриваемого примера она составляет 1 005 880 рублей.

Для выставления счета-фактуры применяется одноименный документ:

Сперва, нужно выбрать пункт Выписать счет-фактуру в акте продажи (рис.10). 1С Бухгалтерия автоматически сформирует данный документ, который будет заполнен информацией из акта-основания. В шаблоне последнего отобразится ссылка на сформированный документ.

- При помощи ссылки нужно открыть созданный документ и заполнить его графы.

- Для создания печатного варианта применяется пункт Печать.

- Рассматриваемый документ не образует проводок.

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.

Избранное

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 01.04.2022 Учет авансов по НДФЛ иностранцев в 1С ЗУП

- 18.03.2022 Отражение возврата переплаты прошлых лет в 1С БГУ

- 11.03.2022 Лизинг в 2022 по договору 2021 года в 1С Бухгалтерия

- 08.02.2022 Составление отчета кассира в 1С БГУ

- 22.12.2021 Затраты на украшения и корпоратив к НГ в 1С Бухгалтерии

- 26.10.2021 Настройка поиска в 1С Бухгалтерии 8

- 11.02.2021 Оплата налога за работника приставам в 1С Бухгалтерии

- 11.08.2020 Первичный акт в 1С Бухгалтерия

- 29.07.2020 Расчет по согласованному увольнению 1С ЗУП

Последние публикации

- 14.04.2022 Декларация НА по налогу на доход за 1 квартал 2022

- 13.04.2022 Лицевой счет по № Т-54 и №Т-54а в 1С ЗУП

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 05.04.2022 Транспортный налог за 1 квартал в 1С Бухгалтерии

- 04.04.2022 Формирование индивидуального подразделения в 1С БГУ

Array ( [0] => Array ( [year] => 2022 [month] => 04 ) [1] => Array ( [year] => 2022 [month] => 03 ) [2] => Array ( [year] => 2022 [month] => 02 ) [3] => Array ( [year] => 2022 [month] => 01 ) [4] => Array ( [year] => 2021 [month] => 12 ) [5] => Array ( [year] => 2021 [month] => 11 ) [6] => Array ( [year] => 2021 [month] => 10 ) [7] => Array ( [year] => 2021 [month] => 09 ) [8] => Array ( [year] => 2021 [month] => 08 ) [9] => Array ( [year] => 2021 [month] => 07 ) [10] => Array ( [year] => 2021 [month] => 06 ) [11] => Array ( [year] => 2021 [month] => 05 ) [12] => Array ( [year] => 2021 [month] => 04 ) [13] => Array ( [year] => 2021 [month] => 03 ) [14] => Array ( [year] => 2021 [month] => 02 ) [15] => Array ( [year] => 2021 [month] => 01 ) [16] => Array ( [year] => 2020 [month] => 12 ) [17] => Array ( [year] => 2020 [month] => 11 ) [18] => Array ( [year] => 2020 [month] => 10 ) [19] => Array ( [year] => 2020 [month] => 09 ) [20] => Array ( [year] => 2020 [month] => 08 ) [21] => Array ( [year] => 2020 [month] => 07 ) [22] => Array ( [year] => 2020 [month] => 06 ) [23] => Array ( [year] => 2020 [month] => 05 ) [24] => Array ( [year] => 2020 [month] => 03 ) [25] => Array ( [year] => 2020 [month] => 02 ) [26] => Array ( [year] => 2020 [month] => 01 ) [27] => Array ( [year] => 2019 [month] => 12 ) [28] => Array ( [year] => 2019 [month] => 11 ) [29] => Array ( [year] => 2019 [month] => 10 ) [30] => Array ( [year] => 2019 [month] => 09 ) [31] => Array ( [year] => 2019 [month] => 08 ) [32] => Array ( [year] => 2019 [month] => 07 ) [33] => Array ( [year] => 2019 [month] => 06 ) [34] => Array ( [year] => 2019 [month] => 05 ) [35] => Array ( [year] => 2019 [month] => 04 ) [36] => Array ( [year] => 2019 [month] => 03 ) [37] => Array ( [year] => 2019 [month] => 02 ) [38] => Array ( [year] => 2019 [month] => 01 ) [39] => Array ( [year] => 2018 [month] => 12 ) [40] => Array ( [year] => 2018 [month] => 11 ) [41] => Array ( [year] => 2018 [month] => 10 ) [42] => Array ( [year] => 2018 [month] => 09 ) [43] => Array ( [year] => 2018 [month] => 08 ) [44] => Array ( [year] => 2018 [month] => 07 ) [45] => Array ( [year] => 2018 [month] => 06 ) [46] => Array ( [year] => 2018 [month] => 05 ) [47] => Array ( [year] => 2018 [month] => 04 ) [48] => Array ( [year] => 2018 [month] => 03 ) [49] => Array ( [year] => 2018 [month] => 02 ) [50] => Array ( [year] => 2018 [month] => 01 ) [51] => Array ( [year] => 2017 [month] => 12 ) [52] => Array ( [year] => 2017 [month] => 11 ) [53] => Array ( [year] => 2017 [month] => 10 ) [54] => Array ( [year] => 2017 [month] => 09 ) [55] => Array ( [year] => 2017 [month] => 08 ) [56] => Array ( [year] => 2017 [month] => 07 ) [57] => Array ( [year] => 2017 [month] => 06 ) [58] => Array ( [year] => 2017 [month] => 05 ) [59] => Array ( [year] => 2017 [month] => 04 ) [60] => Array ( [year] => 2017 [month] => 03 ) [61] => Array ( [year] => 2017 [month] => 02 ) [62] => Array ( [year] => 2017 [month] => 01 ) )

Архив

Теги

- 1С Бухгалтерия государственного учреждения 36

- 1С Зарплата и управление персоналом 230

- 1С Бухгалтерия 499

- 1С Комплексная автоматизация 16

- 1С ERP Управление предприятием 24

- 1С Касса 1

- 1С Контрагент 1

- 1С Отчетность 3

- ОФД 1

- 1С Розница 6

- 1С Управление нашей фирмой 25

- 1С Зарплата управление персоналом 1

- 1С Документооборот 1

- 1С Управление торговлей 2

- 1С Управление нашей строительной фирмой 1

Банковская гарантия в 1С 8.3 — проводки, учет и списание

Контрагенты могут прибегать к получению банковской гарантии по выполнению обязательств. К примеру, продавец хочет уменьшить риск неоплаты покупателем задолженности. Или покупатель не уверен, что оплатит поставку в срок.

Рассмотрим, как учитывать банковскую гарантию пошагово в 1С Бухгалтерия 3.0:

- как перечислить вознаграждение гаранту;

- как отразить затраты на получение банковской гарантии;

- какие проводки формируются в учете принципала.

Особенности учета банковских гарантий

Банковская гарантия — это письменное обещание кредитного учреждения уплатить компании (банку или иному кредитному учреждению) по договору, кредиту или долговой ценной бумаге за третье лицо, не исполнившее своих обязательств. Таким образом, в данной операции участвуют три лица:

- принципал — является должником по обязательству, по его просьбе гарант выдает банковскую гарантию;

- бенефициар — кредитор, в чью пользу выдается банковская гарантия;

- гарант — банк, иное кредитное учреждение или страховая организация, выдающая банковскую гарантию.

Особенности учета банковской гарантии у принципала зависит от того, с чем связано ее получение.

Если гарантия выдана для обеспечения сделки:

- в связи с приобретением активов:

- ОС — в БУ и НУ банковская гарантия относится в первоначальную стоимость до принятия ОС на учет (п. 8 ПБУ 6/01, п. 10 ФСБУ 26/2020, п. 12 ФСБУ 6/2020, абз. 2 п. 1 ст. 257 НК РФ), если после — включается в расходы (аналогично другим целям, рассмотренным ниже);

- МПЗ — в БУ в стоимость МПЗ, в НУ в стоимость МПЗ или в косвенные (прочие) расходы (п. 11 ФСБУ 5/2019, п. 2 ст. 254 НК РФ);

- связанных с основной деятельностью — в состав расходов по обычным видам деятельности в БУ и в состав прочих расходов, связанных с производством и реализацией, в НУ (п. 5, п. 7 ПБУ 10/99, пп. 25 п. 1 ст. 264 НК РФ);

- не связанных с основной деятельностью — в состав прочих расходов в БУ и в составе внереализационных расходов в НУ (п. 11 ПБУ 10/99, пп. 15 п. 1 ст. 265 НК РФ).

Используемый способ закрепите в учетной политике.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Сумма вознаграждения за предоставление гарантии не облагается НДС (пп. 3, пп. 15.3 п. 3 ст. 149 НК РФ).

Отражение в 1С банковской гарантии зависит от учета затрат на ее получение.

Сумма вознаграждения включается Реализация в 1С в стоимость активов, если договором предусмотрено ее получение документ Поступление доп. расходов в состав расходов документ Операция, введенная вручную Должен ли принципал отражать банковскую гарантию за балансом?

Счета 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные» в учете принципала не используют, т. к. принципал получает гарантию не для себя, а для своего кредитора:

- счет 008 отражает бенефициар (кредитор);

- счет 009 отражает гарант (банк);

В учете принципала гарантия может быть отражена за балансом, если свои обязательства принципал не выполнил, и кредитором становится гарант.

В этом случае принципал формирует проводки:

- Дт 008 — получена гарантия банкадля обеспечения исполнения обязательства перед бенефициаром;

- Дт 009 — выдано обеспечение бенефициару от гаранта.

Учет банковской гарантии в 1С 8.3 — пошаговая инструкция

Рассмотрим учет банковской гарантии в 1С на примере.

Организация, арендующая офисное помещение, обратилась в ПАО СБЕРБАНК за банковской гарантией для обеспечения оплаты арендодателю. Срок аренды — 6 месяцев.

Размер вознаграждения гаранта — 6 000 руб.

Согласно учетной политике, затраты на вознаграждение гаранта признаются прочими (косвенными расходами).

Перечисление вознаграждения гаранту

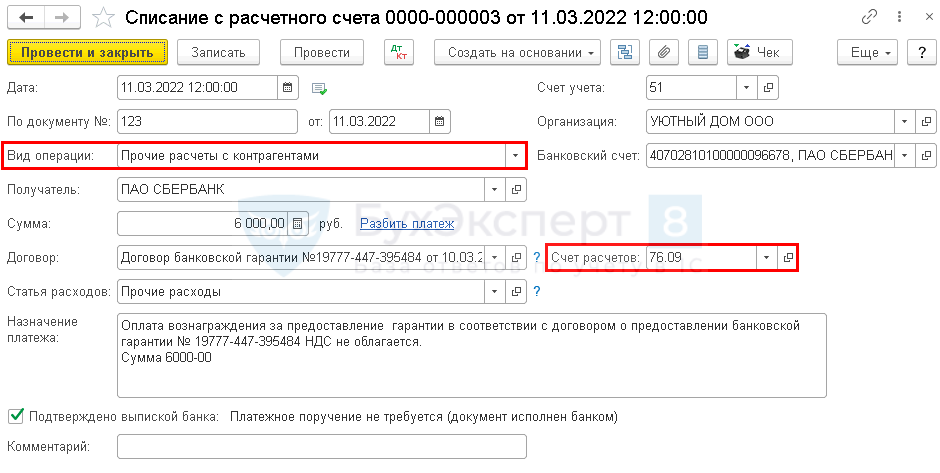

Отразите оплату вознаграждения гаранту документом Списание с расчетного счета вид операции Прочие расчеты с контрагентом в разделе Главное — Банковские выписки .

- Получатель — гарант;

- Сумма — размер вознаграждения гаранту;

- Договор — документ, по которому ведутся расчеты с гарантом, Вид договора — Прочее.

- Счет расчетов — 76.09.

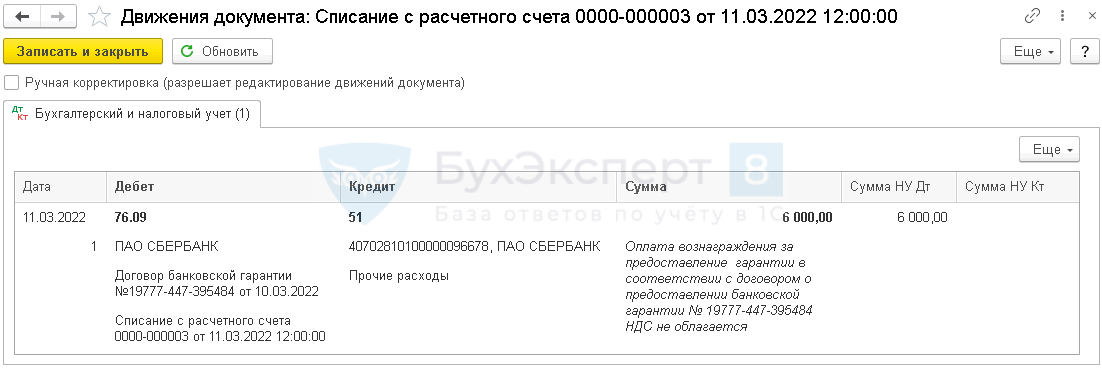

Проводки по документу

Документ формирует проводки:

- Дт 76.09 Кт 51 — перечисление вознаграждения гаранту.

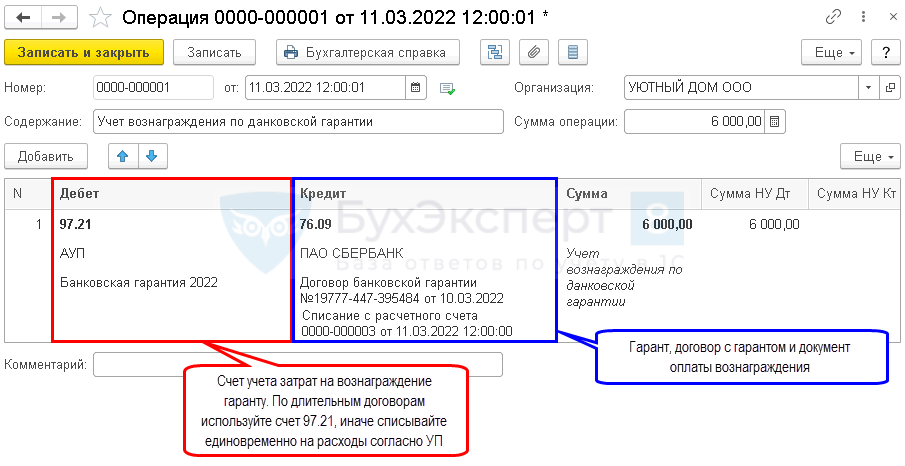

Учет затрат на получение банковской гарантии

Затраты на вознаграждение гаранту за предоставление банковской гарантии в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

В нашем примере затраты связаны с вознаграждением по банковской гарантии в счет обеспечения оплаты аренды в течении 6 мес., поэтому используется счет 97.21.

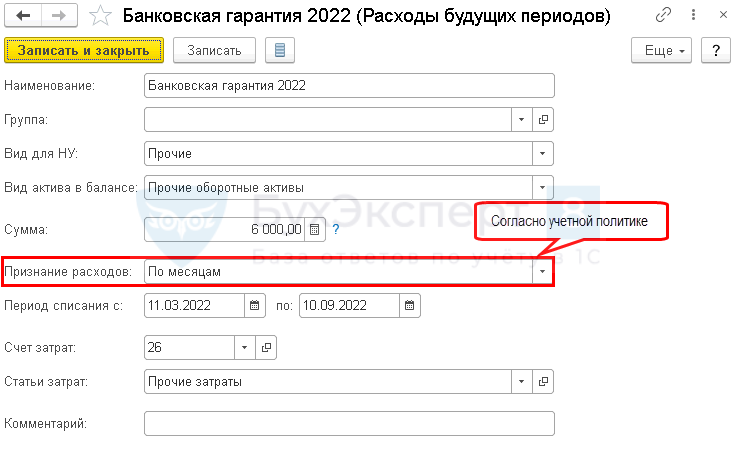

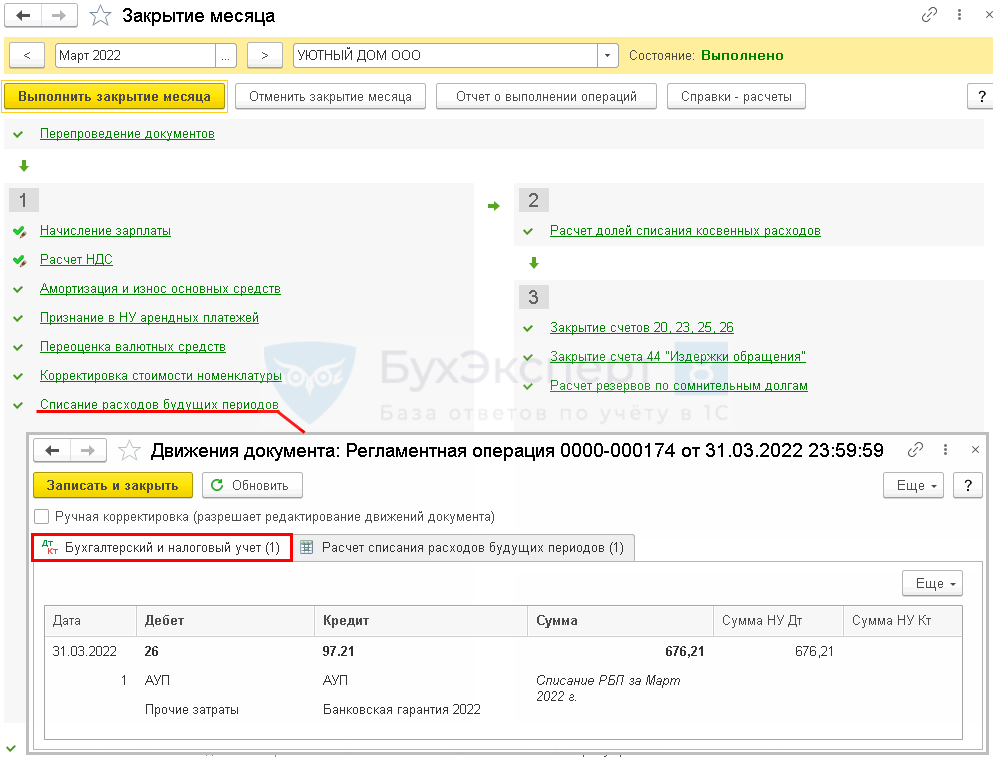

Признание расходов по банковской гарантии

Расходы по банковской гарантии в 1С 8.3 будут признаваться ежемесячно в течении срока обеспечения договора аренды или пока не наступит гарантийный случай.

Запустите процедуру Закрытие месяца операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

См. также:

- Как проанализировать расчеты с контрагентами

- Секреты загрузки выписок из Клиент-Банка

- Поступление и списание с расчетного счета

- Как загрузить контрагентов и банковские счета в 1С из файла Excel

- Банковская комиссия, взимаемая за расчетно-кассовое обслуживание

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Банковская комиссия, взимаемая за расчетно-кассовое обслуживание в 1СЗа оказание клиенту услуг банк взимает комиссионное вознаграждение в размере.

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия — как посмотреть, расшифроватьКонтроль дебиторской и кредиторской задолженности — одно из важных направлений.

- Факторинг в 1С 8.3 Бухгалтерия — как отразитьФакторинг — очень удобный вариант для продавца, которому нужно срочно.

- Обеспечительный платеж — проводки в 1С 8.3 БухгалтерияНаиболее распространенные варианты обеспечительных платежей — это перечисляемые: арендодателю по.

Оцените публикацию

(16 оценок, среднее: 4,75 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеКак списать банковскую гарантию проводки в 1с 8

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested websiteProtection and Acceleration by DDoS-Guard

Используемые в бухучете проводки для банковских гарантий

Есть бизнес-задача? У нас есть решение! Для получения бесплатной консультации звоните по телефону горячей линии:

8 800 333 91 03 или оставьте заявку.Самый распространённый способ получить подтверждение платёжеспособности участника торгов по 44–ФЗ и 223–ФЗ.

Банк- гарант поручается за заёмщика–принципиала, что в случае чего компенсирует банку–бенефициару сумму, которую его клиент задолжал.

Предоставляется взамен на оплату комиссии и должна быть зафиксирована. Какие нужны бухгалтерские проводки для отражения банковской гарантии?

Давайте разберёмся вместе.

Порядок взаимодействия сторон

Различие с займом состоит в том, что выплачивается она если принципал не в состоянии исполнить свои обязательства перед заёмщиком.

Другим её важным нюансом является то, что если нет стопроцентной вероятности выдачи конкретным банком, она не должна фигурировать в договоре. Также должен быть чёткий срок выдачи обеспечения участия в торгах, иначе БГ будет считаться невозникшей.

Хоть и участвует трое: лицо, получающее обеспечение, банк заемщик и кредитор, отличие в списании банковской гарантии и применяемых проводках состоит в том, что отражается только заключение договора, обеспеченного гарантией и акт её выдачи.

Как вести бухгалтерский учет у принципала

Считается, что БГ должна учитываться на забалансовом счете 008 и 009, но это не совсем так, потому что обеспечение получено для кредитора и выдавалось не лично им, а гарантом. В итоге, не нужно вести учёт самостоятельно.

Нужно ли платить НДС? При выдаче банком или кредитной организацией нет (согласно 395-1–ФЗ). Это правило не распространяется на те, что выданы страховой компанией.

Несмотря на то, что сама гарантия не облагается подоходным налогом, она выдаётся для операций, которые им облагаются. При этом, если финальная операция осуществляется без НДС, то и применить к вычету входной НДС невозможно.

Если возникла необходимость обеспечения банковской гарантией обязательств по оплате продукции, формируются следующие проводки:

- Перечислить вознаграждение гаранту: Дт 76, Кт 51.

- Внести в состав прочих расходов: Дт 91, Кт 76.

- Учесть сумму вознаграждения гаранту в общей стоимости товара: Дт 41, Кт 76. Принять товары к учету: Дт 41, Кт 60.

- Если погашена задолженность перед кредитующей организацией, но возникла перед гарантом: Дт 60, Кт 76.

Если обязательства по возврату заемных средств обеспечиваются банковской гарантией, проводки должны быть такие:

- Получить займ: Дт 51, Кт 66.

- Проценты по договору займа внесены в состав расходов: Дт 91, Кт 66.

- Задолженность перед гарантом в части возмещения суммы, выплаченной им кредитору: Дт 66, Кт 76.

Учет банковских гарантий на забалансовом счете бенефициара

Юридически бенефициар не связан с принципалом никакими обязательствами, но он выгодоприобретатель по независимой гарантии и банк имеет обязательства перед ним до момента завершения всех расчетов

Этим вызвана необходимость частичного применения забалансового учета. Перечень необходимых проводок:

- Получить банковскую гарантию: Дт 008; списать —Кт 008.

- Выручка от реализации продукции Дт 62, Кт 90.

- Оплата задолженности принципала пришла на р/с: Дт 51, Кт 76.

- Задолженность погашена: Дт 76, Кт 62.

- Предоставление займа: Дт 58, Кт 51.

- Начисление процентов: Дт 76, Кт 91.

- Погашение задолженности по займу: Дт 76, Кт 58. Процентов Дт 76, Кт 76

Отражение проводок по независимой гарантии в бухгалтероском учете: нюансы

Для регуляции отражения гарантии банком, предоставляющим займ, используются следующие проводки:

- Гарантия выдана: Дт 99998, Кт 91315. Причём указываемая сумма равна гарантируемому обязательству.

- Дт 47423, Кт 70601 получена комиссия от принципала.

- Для обозначения резервов на случай необходимости выплаты бенефициару, ставится код проводки: Дт 70606, Кт 47425.

- Использование депозита для обеспечения: Дт (счет принципала), Кт (пассивный счет для учета поступлений от клиентов).

- •Если списание обусловлено законом, проводка применяется следующая: Дт 91315, Кт 99998. Сразу же уменьшается резерв: Дт 47425, Кт 70601.

- Если расчёты с бенефициаром проводит банк, это отображено кодом: Дт 60315, Кт (счет бенефициара). Выплата сразу же списывается банком с гарантии: Дт 91315, Кт 99998.

- Расходы банка возмещены за счет депозита: Дт 99998, Кт 91312. Удержанная комиссия банка Дт 60324, Кт 70601.

- Возмещение по расходам банка: Дт (счет принципала) Кт 60315. Уменьшение резерва: Дт 60324, Кт 70601.

Цели налогообложения

При составлении налоговой отчетности, следует помнить, что НДС не начисляется в рамках операций, связанных с применением банковских гарантий, не начисляется. Правило не распространяется на бенефициаров, применяющих ОСН.

Возможность работы с НДС возможна если:

Оплата банка бенефициару вносится в раздел «доходы» и считается на общих основаниях.

Принципал причисляет расходы к прочим или внереализационным расходам.

Какие проводки учитывают комиссию за выдачу банковской гарантии. Равномерное распределение расходов

Многое зависит и от сферы деятельности принципала. Ниже приводим перечень кодов:

- Включение вознаграждения гаранта в расходы будущих периодов сразу после оформления гарантии: Дт 97, Кт 76 (сумма комиссии);

- Списана часть суммы, согласно графику платежей: Дт 91.2 Кт 97 (часть суммы комиссии, исчисленная пропорционально длительности срока действия гарантии)

То, как перечислена комиссия, одним платежом или с равномерным разбитием, зависит от характеристики активов и зависит от ряда критериев. Основной динамика соотношения доходов и расходов по отчётным периодам. Ориентироваться нужно, прежде всего, на характеристики активов. Если это последовательные поставки сырья и материалов, оправдан «равномерный» подход, о котором идет речь.

Учет вознаграждения за БГ проводки и налоговый учет по отраслям

Проводки по дебету могут варьироваться в зависимости от того, при каком типе хозяйственных операций они применяются, при внесении в расходы вознаграждения за БГ.

Возникают ситуации, в которых принципал перестал регулярно оплачивать поставки бенефициара, несмотря на то, что срок гарантии не истёк. Например в сфере аренды недвижимости.

Аренда объектов недвижимости относится к прочим расходам и отображается проводкой Дт 26, Кт 76, соотносительно с периодичностью их проведения. В свою очередь, учет комиссии имеет смысл осуществить:

В налоговом учете:

- Если сроки оплаты аренды не нарушены, комиссия списывается одновременно с арендными платежами.

- Расходы в остаток по комиссии можно списать после прекращения оплаты аренды.

- В бухгалтерском учёте применяется та же проводка, что для аренды. Таким образом синхронизируется применение банковской гарантии.