Как провести смартфон в 1с 8

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Как провести смартфон в 1с 8

Использован релиз 3.0.126

Если организация не применяет п. 5 ФСБУ 6/2020 в отношении малоценных активов со сроком использования более 12 месяцев, которым предусмотрено единовременное списание в расходы их стоимости, то они учитываются в составе основных средств в общеустановленном ФСБУ 26/2020 и ФСБУ 6/2020 порядке. В бухгалтерском учете стоимость таких основных средств погашается посредством амортизации (п. 27 ФСБУ 6/2020).

Для целей налога на прибыль имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 100 000 руб. не является амортизируемым (п. 1 ст. 256 НК РФ, абз. 1 п. 1 ст. 257 НК РФ). Обычно стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Принятие к учету малоценных объектов основных средств (если организация не применяет п. 5 ФСБУ 6/2020) отражается по одному из двух вариантов (подробнее о выборе варианта см. здесь):

- Документ «Поступление основных средств» (документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства») с одновременным вводом объекта в эксплуатацию.

- Документ «Поступление оборудования» (документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование») с последующим вводом объекта в эксплуатацию документом «Принятие к учету ОС».

Вариант 1.

Документ «Поступление основных средств» с одновременным вводом объекта в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1).

- Раздел: ОС и НМА – Поступление основных средств

Внимание! Документ можно создать другим способом — документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства» (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка «Создать».

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, местонахождение ОС и МОЛ;

- в поле «Способ отражения расходов по амортизации» выберите (создайте новый) порядок учета начисленной амортизации в БУ (в НУ расходы будут учитываться на этом же счете, но по предопределенной статье затрат «Неамортизируемое имущество» с видом «Материальные расходы»).

- По кнопке «Добавить» заполните табличную часть документа:

- выберите из справочника «Основные средства» малоценный объект, укажите его стоимость и ставку НДС;

- проверьте, что в колонках «Счет учета», «Счет амортизации» и «Счет НДС» табличной части выбраны счета 01.01, 02.01 и 19.01 соответственно (устанавливаются по умолчанию);

- в колонке «Срок службы, мес.» укажите срок полезного использования (СПИ) для целей БУ.

- Кнопка «Провести».

Вариант 2.

Документ «Поступление оборудования» (рис. 2) с последующим вводом объекта в эксплуатацию документом «Принятие к учету ОС» (рис. 3 —4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»).

Документ «Поступление оборудования» (рис. 2):

- Раздел: ОС и НМА – Поступление оборудования

Внимание! Документ можно создать другим способом — документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование» (раздел Покупки – Поступление (акты, накладные, УПД)). - Кнопка «Создать».

- Заполните основную часть документа:

- в соответствующих полях укажите данные накладной (УПД), контрагента, договор, склад хранения объекта до ввода в эксплуатацию.

- На закладке «Оборудование» по кнопке «Добавить» заполните табличную часть документа:

- в колонке «Номенклатура» выберите из одноименного справочника малоценный объект (при создании новых элементов указывайте вид номенклатуры «Оборудование (объекты основных средств)»);

- укажите стоимость объекта и ставку НДС;

- проверьте, что в колонках «Счет учета» и «Счет НДС» табличной части выбраны счета 08.04.1 и 19.01 соответственно (устанавливаются по умолчанию).

- Кнопка «Провести».

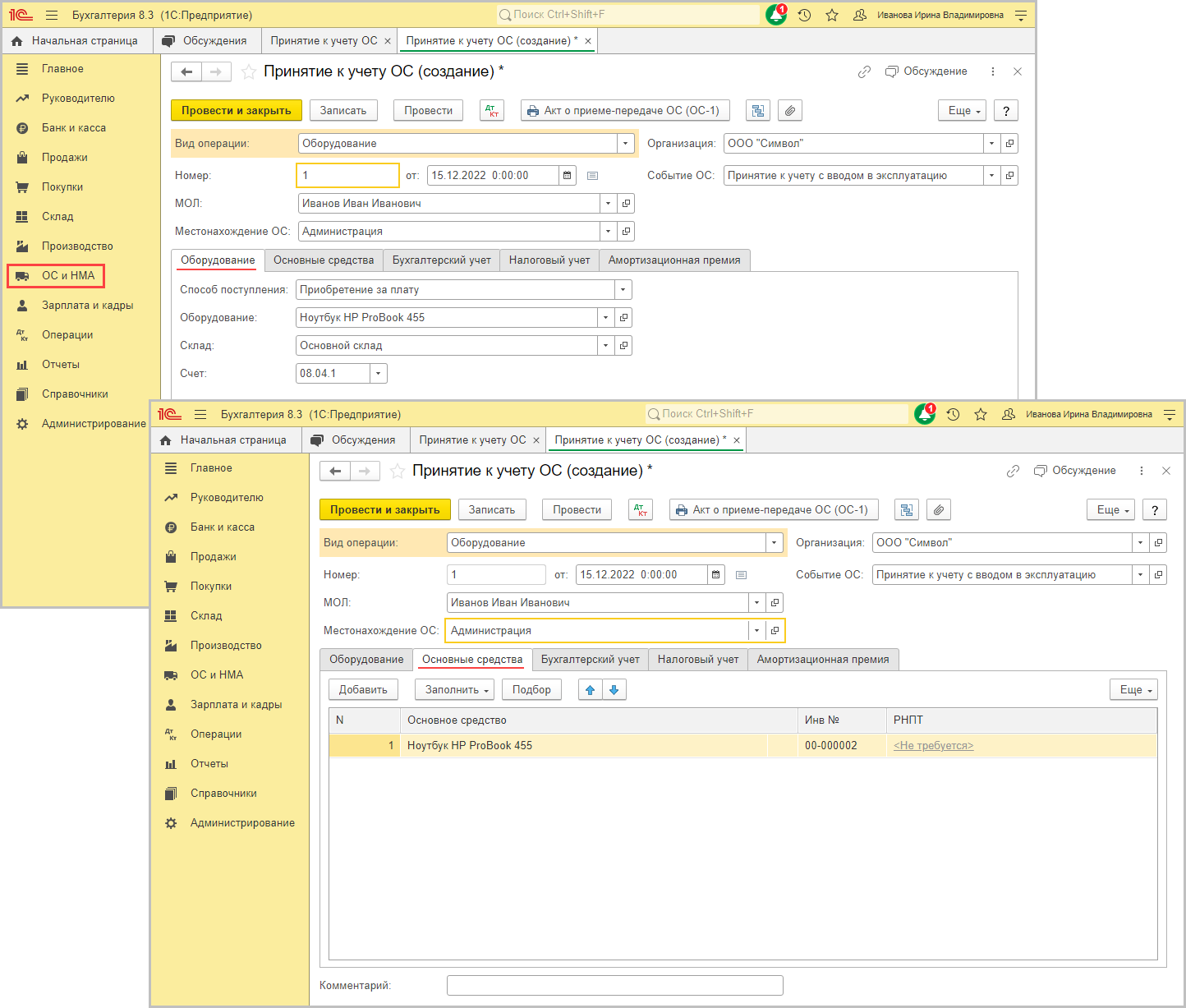

Документ «Принятие к учету ОС» (рис. 3 — 4).

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать».

- В соответствующих полях укажите местонахождение объекта, МОЛ, событие с видом «Принятие к учету с вводом в эксплуатацию».

- Заполните данные на закладках «Оборудование» и «Основные средства» (рис. 3), «Бухгалтерский учет» и «Налоговый учет» (рис. 4). При заполнении закладки «Налоговый учет» обратите внимание:

- Для единовременного признания в НУ расходов на приобретение ОС необходимо в поле «Порядок включения стоимости в расходы» выбрать «Включение в расходы при принятии к учету». В ином случае объект будет принят к налоговому учету в состав амортизируемого имущества.

- В поле «Отражение расходов» по умолчанию выбран способ «Аналогично амортизации». При этом способе затраты автоматически учитываются на том же счете, что и амортизация для целей БУ (по предопределенной статье затрат «Неамортизируемое имущество» с видом «Материальные расходы»). В случае необходимости может быть установлен иной способ отражения затрат на счетах учета и по иным статьям затрат (для этого выберите «Другой способ»).

- Кнопка «Провести».

Смотрите также

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в капитальных вложениях)

- Учет малоценных ОС до 100 тыс. руб. по ФСБУ 6/2020 (в расходах)

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Работа на мобильных устройствах

Мобильные технологии «1С:Предприятия 8» позволяют создавать приложения, работающие на планшетах, смартфонах и других мобильных устройствах под управлением Android, iOS и Windows.

Мобильные решения разрабатываются в среде «1С:Предприятия 8» так же, как и традиционные приложения «1С», с использованием тех же базовых принципов разработки прикладных решений.

Поддерживается автономная работа мобильных приложений, без соединения с Интернетом, все данные хранятся на мобильном устройстве, используются различные варианты интеграции с центральной информационной системой (бэк-офисом), в том числе через Интернет.

Также поддерживается онлайновая работа мобильного приложения с серверным приложением на платформе «1С:Предприятие 8»» (с возможностью работы в офлайне в случае потери связи и синхронизации с сервером при восстановлении связи).

Как провести смартфон в 1с 8

Дата публикации 17.06.2022

Использован релиз 3.0.112

В программе «1С:Бухгалтерия 8» приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов.

- Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступление основных средств» (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная, УПД)» с видом операции «Основные средства» (раздел Покупки – Поступление (акты, накладные, УПД)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 «Приобретение основных средств». Этот вариант используется для объектов, по которым выполняются условия:

- не требуется сборка;

- объект состоит только из одной номенклатурной позиции;

- по объекту нет дополнительных расходов на приобретение;

- объект вводится в эксплуатацию вместе с принятием к учету;

- первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете;

- объект имеет нулевую ликвидационную стоимость.

- Приобретение отражается документом «Поступление оборудования» (раздел ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная, УПД)» с видом операции «Оборудование» (раздел Покупки – Поступление (акты, накладные, УПД)). Ввод в эксплуатацию отражается документом «Принятие к учету ОС» (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 «Приобретение компонентов основных средств». Этот вариант используется для объектов:

- которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т. п.), для отражения дополнительных расходов на приобретение основного средства используется документ «Поступление доп. расходов» (рис. 3);

- состоящих из нескольких номенклатурных позиций;

- у которых первоначальная стоимость и (или) срок полезного использования не совпадают в бухгалтерском и налоговом учете;

- которые имеют не нулевую ликвидационную стоимость.

Смотрите также

- Приобретение основных средств (ФСБУ 6/2020)

- Приобретение основных средств с учетом доп. расходов на приобретение (ФСБУ 6/2020)

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;