Как рассчитать коэффициент вариации в Excel

Коэффициент вариации , часто обозначаемый как CV, представляет собой способ измерения степени разброса значений в наборе данных по отношению к среднему значению. Он рассчитывается как:

CV = σ / μ

σ = стандартное отклонение набора данных

μ = среднее значение набора данных

Проще говоря, коэффициент вариации — это просто отношение между стандартным отклонением и средним значением.

Когда используется коэффициент вариации?

Коэффициент вариации часто используется для сравнения вариации между двумя разными наборами данных.

В реальном мире он часто используется в финансах для сравнения среднего ожидаемого дохода от инвестиций с ожидаемым стандартным отклонением инвестиций. Это позволяет инвесторам сравнивать соотношение риска и доходности между инвестициями.

Например, предположим, что инвестор рассматривает возможность инвестирования в следующие два взаимных фонда:

Взаимный фонд A: среднее = 7%, стандартное отклонение = 12,4%

Взаимный фонд B: среднее = 5%, стандартное отклонение = 8,2%

При расчете коэффициента вариации для каждого фонда инвестор находит:

CV для взаимного фонда A = 12,4% / 7% = 1,77

CV для взаимного фонда B = 8,2% / 5% = 1,64

Поскольку взаимный фонд B имеет более низкий коэффициент вариации, он предлагает лучшую среднюю доходность по сравнению со стандартным отклонением.

Как рассчитать коэффициент вариации в Excel

В Excel нет встроенной формулы для расчета коэффициента вариации для набора данных, но, к счастью, его относительно легко вычислить, используя пару простых формул. В следующем примере показано, как рассчитать коэффициент вариации для заданного набора данных.

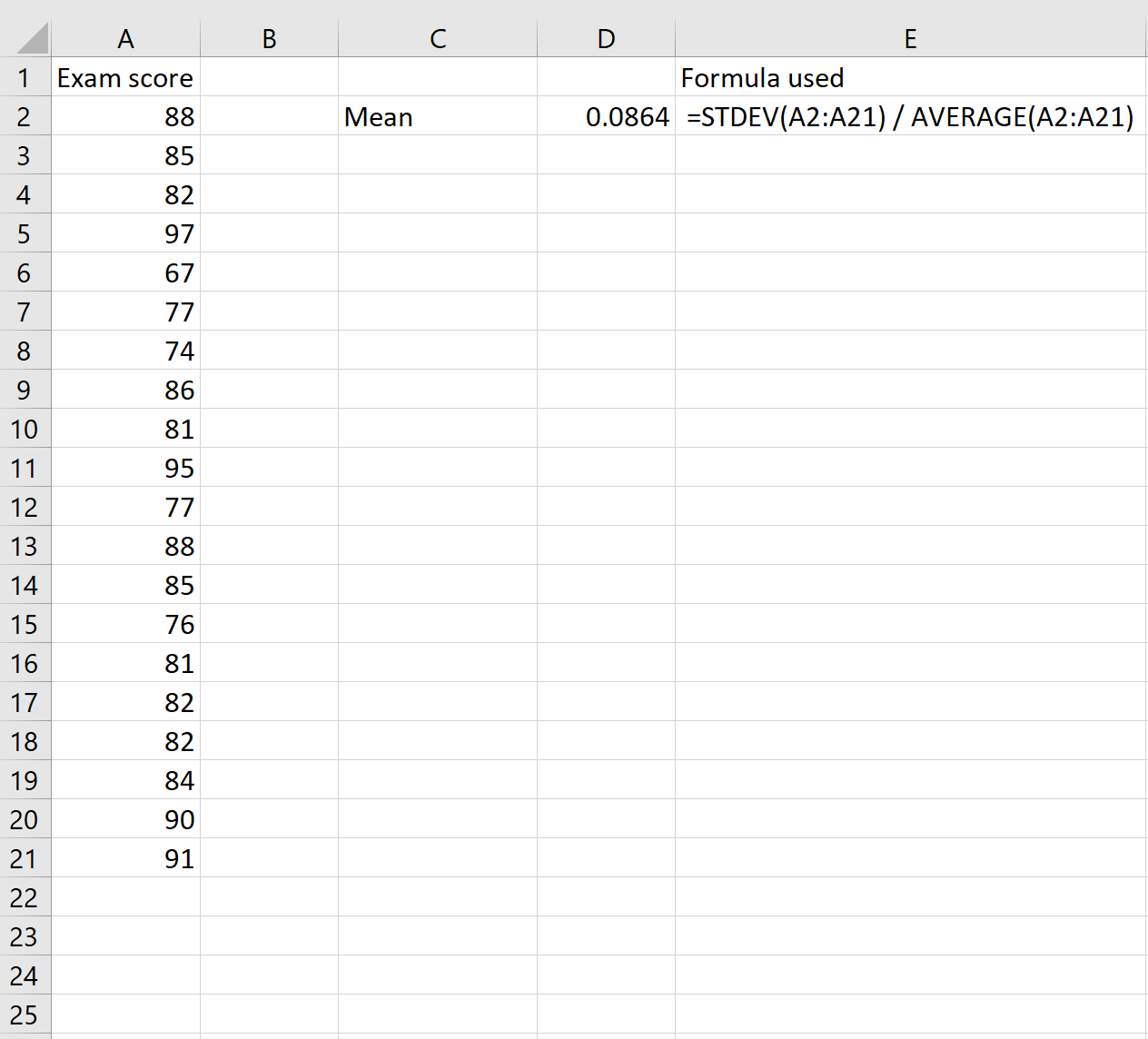

Предположим, у нас есть следующий набор данных, содержащий экзаменационные оценки 20 студентов:

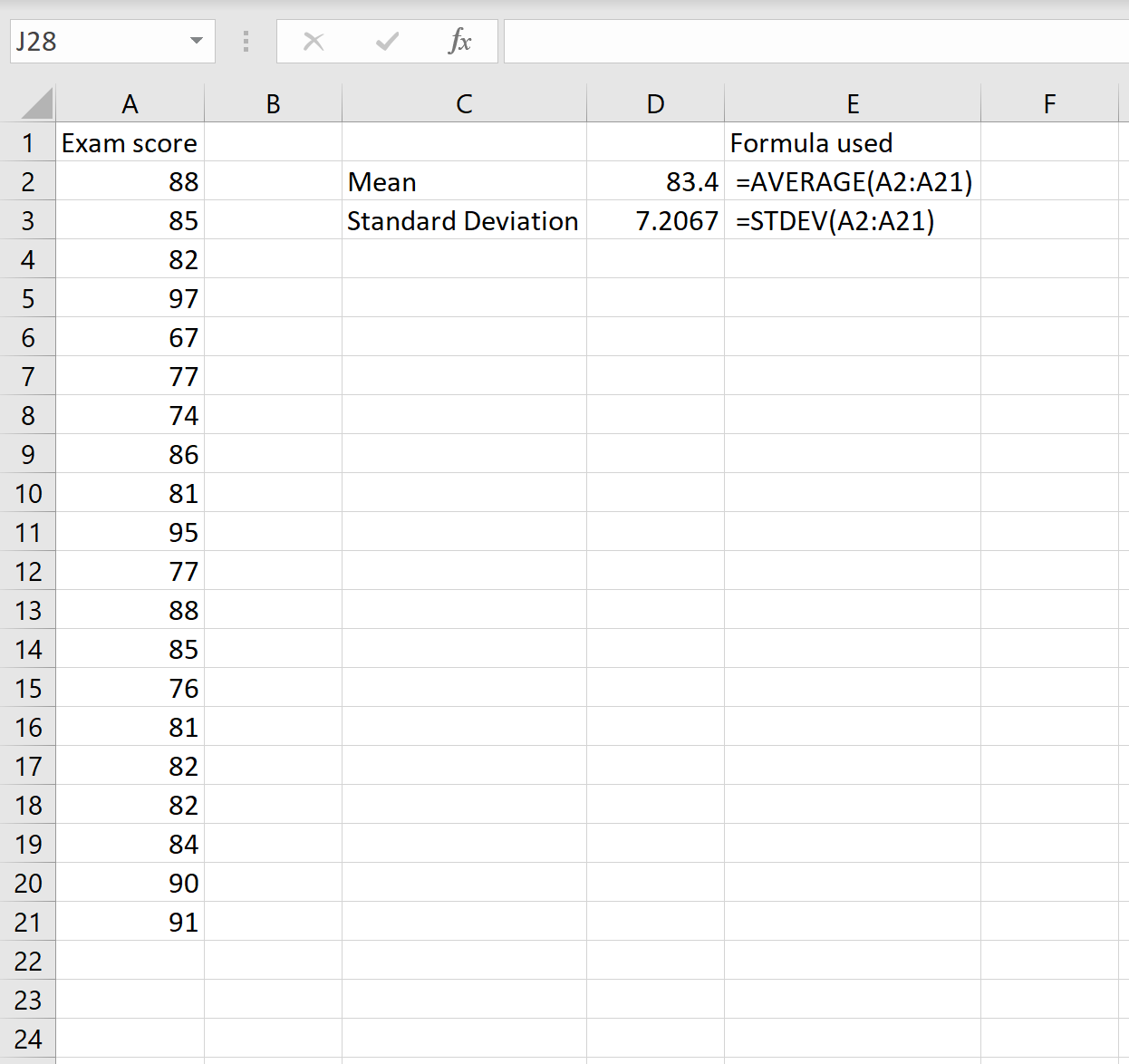

Чтобы рассчитать коэффициент вариации для этого набора данных, нам нужно знать только два числа: среднее значение и стандартное отклонение. Их можно рассчитать по следующим формулам:

Среднее значение: =СРЕДНЕЕ(A2:A21)

Стандартное отклонение: =СТАНДОТКЛОН(A2:A21)

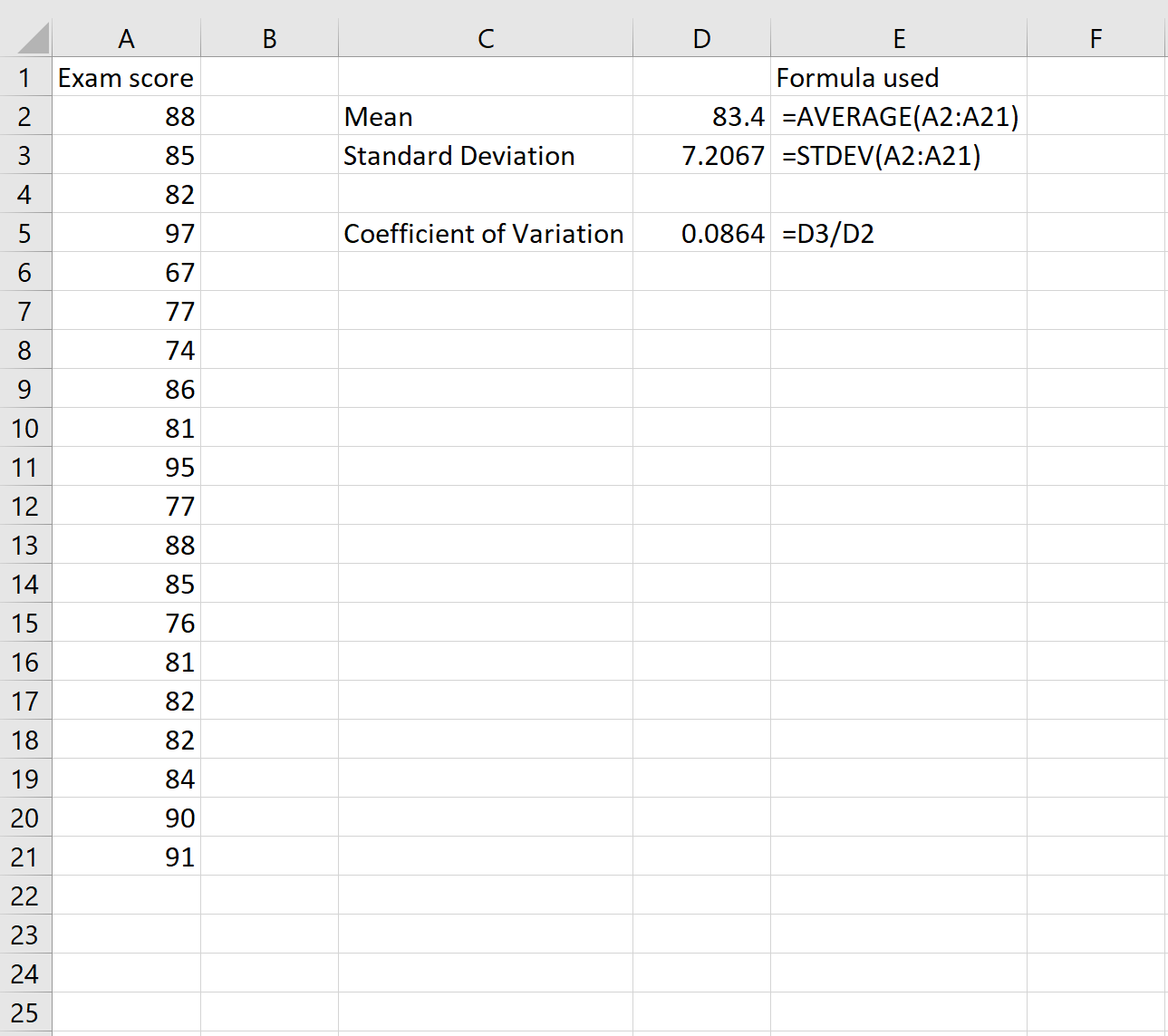

Чтобы вычислить коэффициент вариации, мы затем делим стандартное отклонение на среднее значение:

Коэффициент вариации оказывается равным 0,0864 .

Обратите внимание, что мы также могли бы использовать только одну формулу для расчета CV:

Это приводит к тому же CV 0,0864 .

Как найти коэффициент вариации в excel

Argument ‘Topic id’ is null or empty

Сейчас на форуме

© Николай Павлов, Planetaexcel, 2006-2023

info@planetaexcel.ru

Использование любых материалов сайта допускается строго с указанием прямой ссылки на источник, упоминанием названия сайта, имени автора и неизменности исходного текста и иллюстраций.

| ООО «Планета Эксел» ИНН 7735603520 ОГРН 1147746834949 |

ИП Павлов Николай Владимирович ИНН 633015842586 ОГРНИП 310633031600071 |

Коэффициент вариации: формула и расчет в Excel и интерпретация результатов

Коэффициент вариации в статистике применяется для сравнения разброса двух случайных величин с разными единицами измерения относительно ожидаемого значения. В итоге можно получить сопоставимые результаты. Показатель наглядно иллюстрирует однородность временного ряда.

Коэффициент вариации используется также инвесторами при портфельном анализе в качестве количественного показателя риска, связанного с вложением средств в определенные активы. Особенно эффективен в ситуации, когда у активов разная доходность и различный уровень риска. К примеру, у одного актива высокая ожидаемая доходность, а у другого – низкий уровень риска.

Как рассчитать коэффициент вариации в Excel

Коэффициент вариации представляет собой отношение среднеквадратического отклонения к среднему арифметическому. Для расчета в статистике используется следующая формула:

- CV – коэффициент вариации;

- σ – среднеквадратическое отклонение по выборке;

- ǩ – среднеарифметическое значение разброса значений.

Коэффициент вариации позволяет сравнить риск инвестирования и доходность двух и более портфелей активов. Причем последние могут существенно отличаться. То есть показатель увязывает риск и доходность. Позволяет оценить отношение между среднеквадратическим отклонением и ожидаемой доходностью в относительном выражении. Соответственно, сопоставить полученные результаты.

При принятии инвестиционного решения необходимо учитывать следующий момент: когда ожидаемая доходность актива близка к 0, коэффициент вариации может получиться большим. Причем показатель значительно меняется при незначительном изменении доходности.

В Excel не существует встроенной функции для расчета коэффициента вариации. Но можно найти частное от стандартного отклонения и среднего арифметического значения. Рассмотрим на примере.

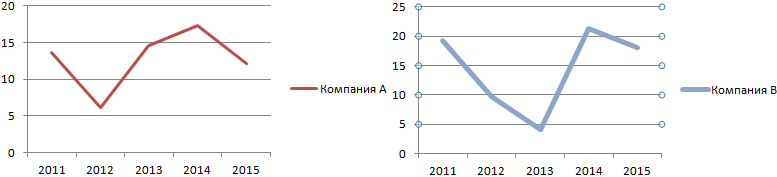

Доходность двух ценных бумаг за предыдущие пять лет:

Наглядно это можно продемонстрировать на графике:

Обычно показатель выражается в процентах. Поэтому для ячеек с результатами установлен процентный формат.

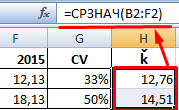

Значение коэффициента для компании А – 33%, что свидетельствует об относительной однородности ряда. Формула расчета коэффициента вариации в Excel:

Сравните: для компании В коэффициент вариации составил 50%: ряд не является однородным, данные значительно разбросаны относительно среднего значения.

Интерпретация результатов

Прежде чем включить в инвестиционный портфель дополнительный актив, финансовый аналитик должен обосновать свое решение. Один из способов – расчет коэффициента вариации.

Ожидаемая доходность ценных бумаг составит:

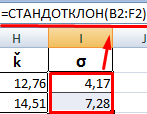

Среднеквадратическое отклонение доходности для активов компании А и В составляет:

Ценные бумаги компании В имеют более высокую ожидаемую доходность. Они превышают ожидаемую доходность компании А в 1,14 раза. Но и инвестировать в активы предприятия В рискованнее. Риск выше в 1,7 раза. Как сопоставить акции с разной ожидаемой доходностью и различным уровнем риска?

Для сопоставления активов двух компаний рассчитан коэффициент вариации доходности. Показатель для предприятия В – 50%, для предприятия А – 33%. Риск инвестирования в ценные бумаги фирмы В выше в 1,54 раза (50% / 33%). Это означает, что акции компании А имеют лучшее соотношение риск / доходность. Следовательно, предпочтительнее вложить средства именно в них.

Таким образом, коэффициент вариации показывает уровень риска, что может оказаться полезным при включении нового актива в портфель. Показатель позволяет сопоставить ожидаемую доходность и риск. То есть величины с разными единицами измерения.

- Excel Formula Examples

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Макросы VBA

- Скачать примеры

Как рассчитывается коэффициент вариации и как его проанализировать

Коэффициент вариации, VAR или CV, – ключевой показатель в оценке риска проектов и доходности ценных бумаг. Он позволяет заранее проанализировать сразу два показателя, которые обладают меняющимися во времени значениями. Если показатель оказывается менее 0,1, направление инвестирования характеризуется низким уровнем риска. При показателе свыше 0,3 уровень риска необоснованно высок. Для расчета удобнее всего использовать функции СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel.

Для того чтобы сформировать качественный инвестиционный портфель, инвесторам порой приходится прибегать к оценке входящих в него активов, которые обладают разным уровнем риска и доходности. Для этой цели используется широко известный в инвестиционном анализе и эконометрике показатель.

Коэффициент вариации (Coefficient of variation – CV, VAR) – относительный финансовый показатель, который демонстрирует сравнение рассеивания значений двух случайных показателей, которые имеют разные единицы измерения относительно ожидаемого значения.

Справка! Поскольку коэффициент вариации позволяет получить сопоставимые результаты, то его применение оптимально в рамках портфельного анализа. В ней он позволяет эффективно объединить значения риска и доходности и вывести результирующее значение.

Coefficient of variation – показатель из числа относительных методов статистики, который, как NPV и IRR, применяется в рамках инвестиционного анализа. Он измеряется в процентах и может применяться для сравнения вариаций двух несвязанных между собой критериев. Его чаще всего используют финансовые и инвестиционные аналитики.

Справка! На базе коэффициента вариации оценивается так называемый «унифицированный риск» (unitized risk), поскольку он оценивает относительный разброс двух показателей по отношению к прогнозному значению.

Для чего используют показатель VAR:

- в целях сравнения двух разных показателей;

- для определения степени устойчивости прогнозных моделей (в основном по инвестициям и портфельному инвестированию);

- для осуществления XYZ-анализа.

Справка! XYZ-анализ – аналитический инструмент, в рамках которого продукция компании оценивается по двум параметрам: стабильность потребления и продаж.

Формула расчета коэффициента вариации

Суть расчета коэффициента вариации состоит в том, что по множеству значений рассчитывается сначала среднее квадратичное отклонение, а затем – среднее арифметическое, а после – найти их соотношение.

В общем виде формула расчета показателя VAR выглядит следующим образом:

CV = σ / t ср, где:

CV – коэффициент вариации;

σ – среднее квадратическое отклонение;

t – среднее арифметическое значение для случайной величины.

Формула расчета показателя VAR может принимать самые разнообразные интерпретации в зависимости от объекта оценки.

Для анализа проектов

Для оценки ценных бумаг

CV = σNPV / t срNPV

(по доходности ценной бумаги)

Важный момент! Очевидно, что применение представленных выше формул вручную, в особенности при наличии широкого круга значений, весьма затруднительно. Оттого для расчета применяется инструментарий табличного редактора Excel.

Значения показателя VAR в инвестиционном анализе

CV – показатель, который можно считать более универсальным, чем дисперсия или среднее квадратичное отклонение: на его основе можно сопоставлять риски и доходности двух и более активов, существенно отличающихся друг от друга.

Нормативного значения этого показателя не существует. Однако имеются некоторые опорные критерии, которые помогают при его анализе и интерпретации.

Степень риска – несущественна; вложения крайне желательны.

Средняя степень риска.

Высокая степень риска.

Модель крайне неустойчива, инвестиции не обоснованы.

Важный момент! Коэффициент CV имеет несколько недостатков – он не учитывает величины первоначальных вложений, предполагает симметричность разбросанных значений по отношению к среднему, а также не может использоваться для опционов, доходность которых может быть меньше 0. Оттого при наличии сомнений стоит дополнительно использовать показатели IRR и NPV.

Примеры расчета VAR в Excel

Расчет коэффициента вариации вручную − сложная и затяжная по времени процедура. Если выборка значительная, то расчёт по ней среднего квадратического отклонения вручную крайне чреват ошибками и неточностями.

Удобный способ определения VAR предлагает табличный редактор Excel. На его базе можно рассчитать:

- среднее квадратическое отклонение (функция СТАНДОТКЛОН);

- среднее арифметическое (функция СРЗНАЧ).

Для того чтобы разобраться в тонкостях использования CV, имеет смысл привести пример его расчета.

Пример расчета: оценка двух проектов с разной прибылью

Существует два бизнеса, которые на протяжении 5 лет демонстрируют разный финансовый результат. Для того чтобы сделать выбор между ними, инвестору стоит рассчитать коэффициент вариации.