Как в 1с зуп провести возврат излишне удержанного ндфл

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Регистрация возврата сумм излишне удержанного НДФЛ в 1С:Бухгалтерия

Если налог с физического лица удержан излишне, то в текущем расчетном периоде по физическому лицу исчисляется отрицательная сумма НДФЛ. Сумма излишне удержанного налога отражается в документах начислениях.

В результате проведения документа по сумме излишне удержанного налога формируется проводка Дт 70 Кт 68.01.

Излишне удержанный НДФЛ отражается как задолженность за организацией, но сумму к выплате сотруднику не увеличивает. По умолчанию излишне удержанная сумма НДФЛ учитывается при расчете налога в следующих месяцах налогового периода (уменьшает сумму удержанного НДФЛ), но может быть возвращена сотруднику по его заявлению.

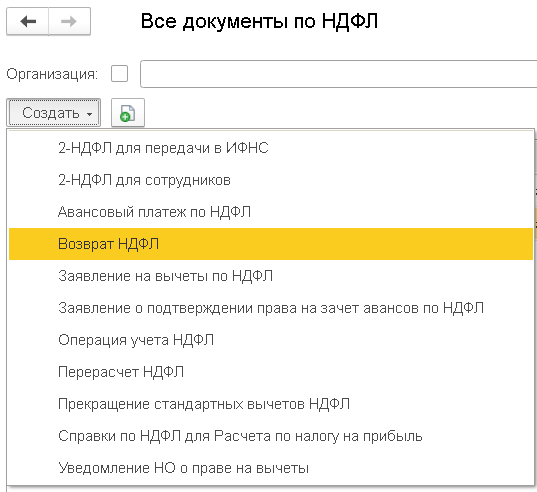

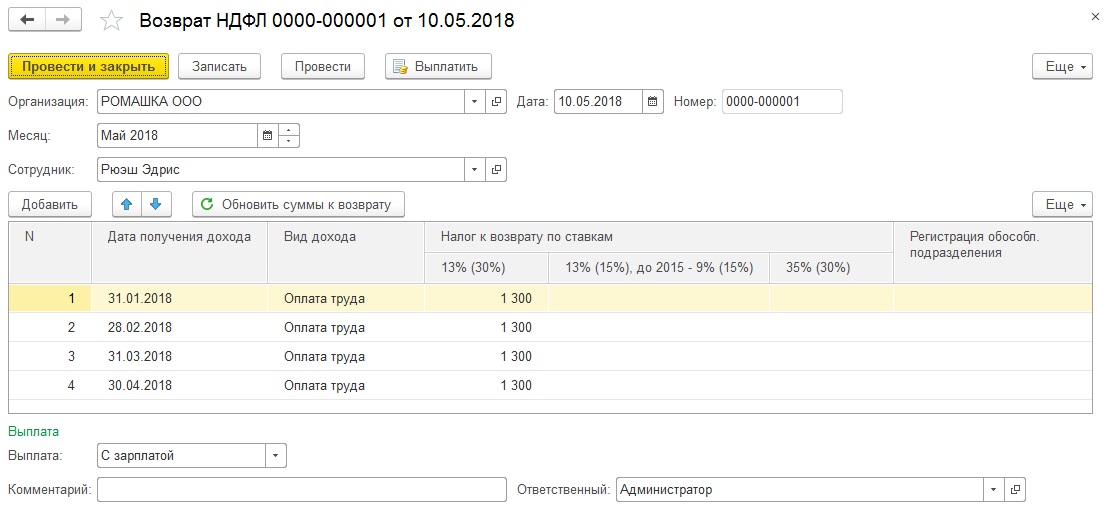

Регистрация факта возврата излишне удержанных сумм НДФЛ производится с помощью документа Возврат НДФЛ.

- Раздел Зарплата и кадры — Все документы по НДФЛ — Возврат НДФЛ

- Укажите организацию, дату документа и сотрудника.

- В поле Месяц выберите месяц налогового периода, в котором производится возврат налога.

Обратите внимание! Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31).

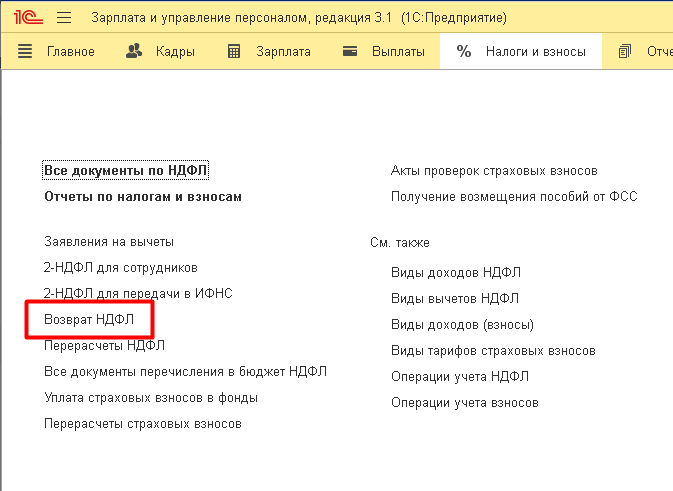

Как отразить возврат НДФЛ сотруднику в 1С

Согласно Налогового Кодекса РФ налоговый агент (организация) обязан сообщить налогоплательщику (сотруднику организации) о каждом ставшем известным ему факте излишнего удержания налога НДФЛ и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта. Излишне удержанная сумма НДФЛ из дохода сотрудника подлежат возврату при представлении сотрудником соответствующего заявления. При получении соответствующего заявления возврат НДФЛ в программе 1С Зарплата и управление персоналом 3.1 регистрируется документом Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ)

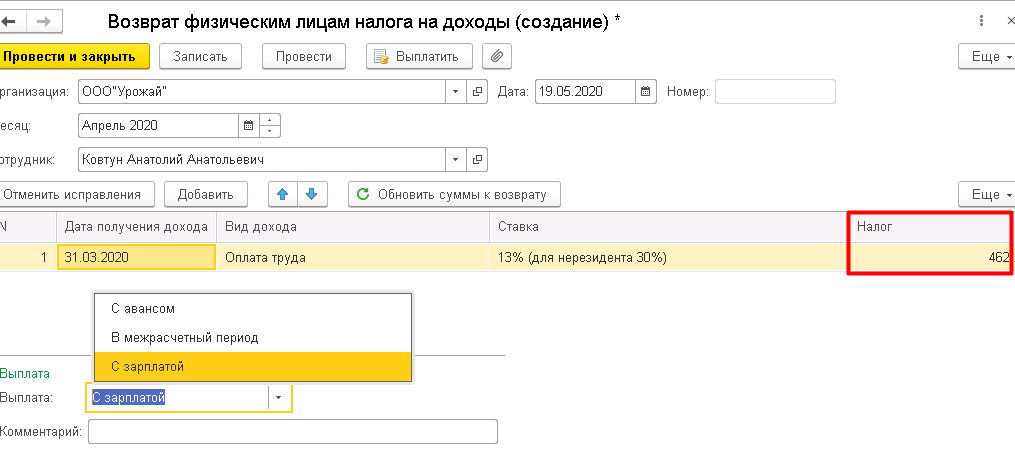

По кнопке Создать создаем новый документ. В поле Месяц указываем месяц налогового периода, в котором производится возврат налога. В поле Сотрудник выбираем сотрудника, которому будем возвращать налог по заявлению. В поле Выплата указываем, когда будет возвращена сотруднику сумма излишне удержанного налога: С зарплатой, с авансом или в межрасчетный период. Важно, что сумма излишне удержанного НДФЛ подлежит возврату ТОЛЬКО В БЕЗНАЛИЧНОЙ форме, т. е. на указанный в заявлении счет в банке.

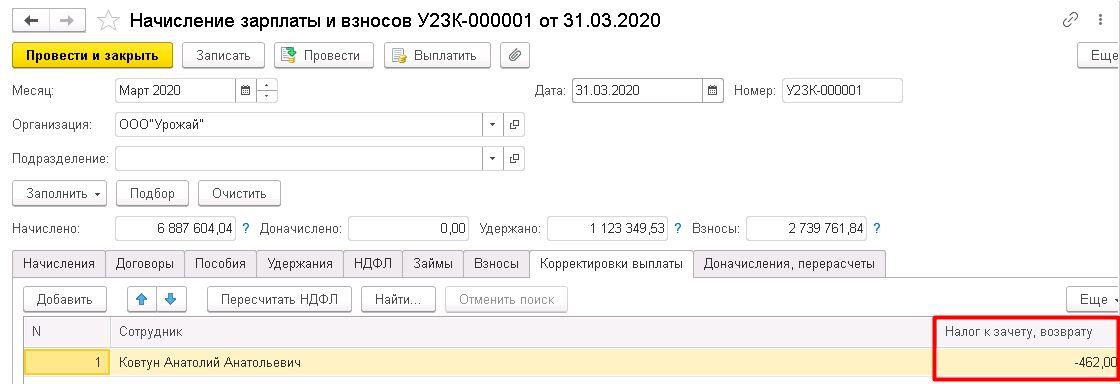

По кнопке Провести и закрыть завершаем создание документа. Излишне удержанная сумма НДФЛ по умолчанию в программе не увеличивает сумму к выплате сотруднику, но учитывается при расчете налога в следующих налоговых периодах (и может быть выплачена по заявлению сотруднику). Вкладка НДФЛ и Корректировки выплаты документа Начисление заработной платы:

В этом случае документ Возврат НДФЛ не регистрируется. Возврат НДФЛ в регламентированном отчете 6-НДФЛ отражается в разделе 1 в строке 090, в разделе 2 – не отражается.

(Нет голосов)

Поделиться ответом

Комментарии

- Вконтакте

Автор ответа:

Ирина Дидушок

Бухгалтер-методолог

Не нашли ответа на свой вопрос?

Задайте его нам! Задать вопрос

Другие ответы

- Внедрение 1С

- Внедрение 1C:ERP

- Внедрение БИТ.Финанс

- Разработка на 1С

- Внедрение 1С:Медицина

- Внедрение 1С:Розница для сети

- Переход ЗУП 2.5 — 3.1

Сопровождение

- Аутсорсинг программистов 1С

- Техподдержка 1С

- Поддержка БИТ.Финанс

- Аутсорсинг расчета зарплаты и кадрового учета

Консалтинг

- Экспресс-диагностика бизнеса

- Обследование бизнеса

- Поддержка изменений в компании

Возврат излишне удержанного НДФЛ патентному иностранцу

Как зачесть фиксированный авансовый платеж по НДФЛ патентному иностранцу задним числом?

Описание ситуации

- Организация приняла на работу иностранца, работающего по патенту.

- Он предоставил квитанцию об оплате авансового платежа по НДФЛ.

- Организация отправила в ИФНС Заявление о подтверждении права на зачет авансов по НДФЛ.

Пока ответ от ИФНС не поступил, организация исчисляла, удерживала и уплачивала НДФЛ по ставке 13% с доходов этого работника.

Подтверждение права на зачет авансов по НДФЛ пришло от ИФНС через несколько месяцев. Начиная с этого месяца организация исчисляет НДФЛ по ставке 13%, но не удерживает его при выплате, а производит зачет НДФЛ за счет авансовых платежей, если НДФЛ не превышает сумм авансовых платежей. И удерживает сумму превышения НДФЛ свыше авансового платежа.

Суммы НДФЛ несколько месяцев, пока не поступило подтверждение от ИФНС, получаются излишне удержаны. Какими документами в программе Бухгалтерия отразить возврат излишне удержанного НДФЛ?

(Вы можете самостоятельно адаптировать этот пример для Бухгалтерии предприятия):

В программе не предусмотрено автоматического перерасчета НДФЛ при регистрации авансового платежа «задним числом», тем не менее сделать это можно. В дальнейшем предполагается автоматизировать отражение такой ситуации.

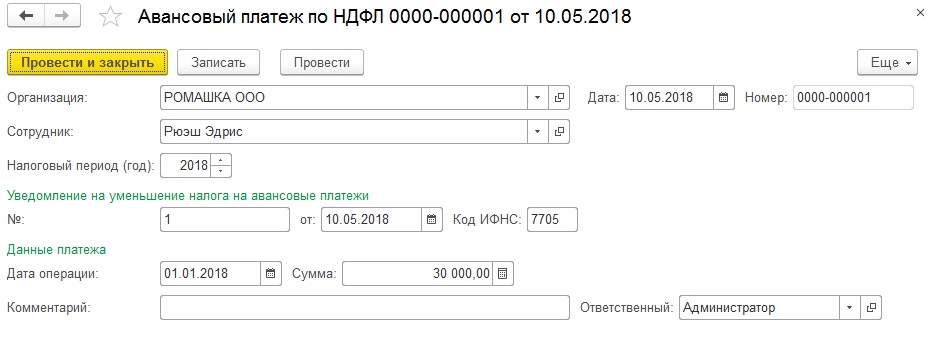

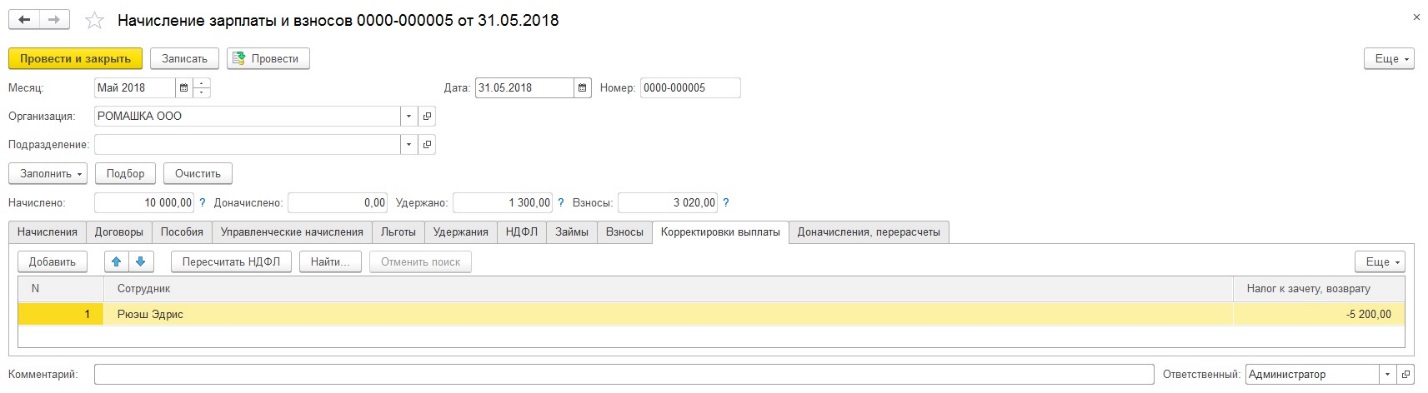

Предположим сотруднику с января по апрель ежемесячно начислялось по 10 000 рублей, исчислялся налог 1 300 рублей. Вся зарплата за этот период выплачена, налог удержан и перечислен.

1. Регистрируем авансовый платеж

2. Отражаем возврат ранее излишне удержанного налога

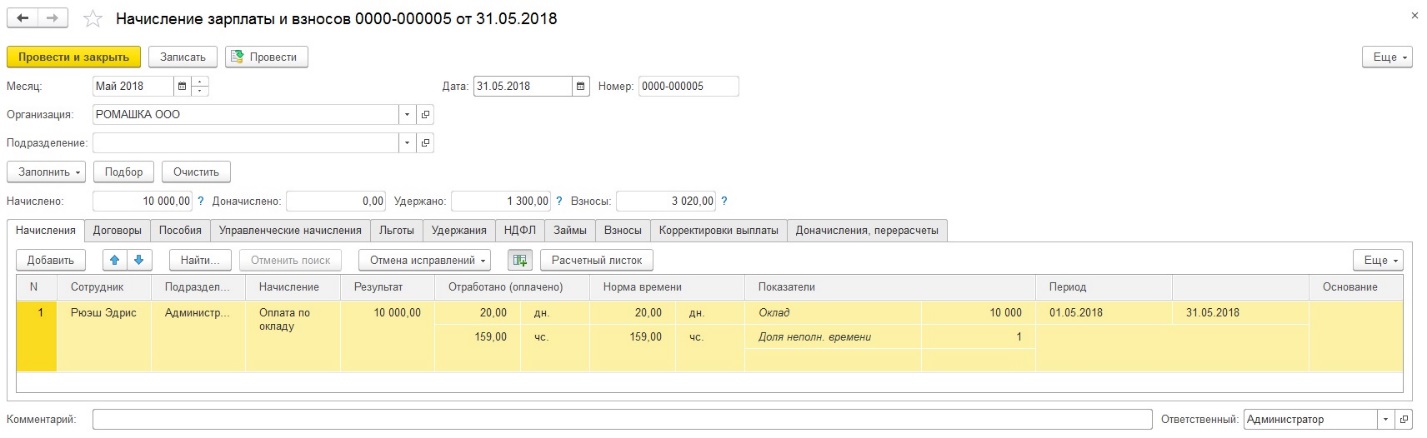

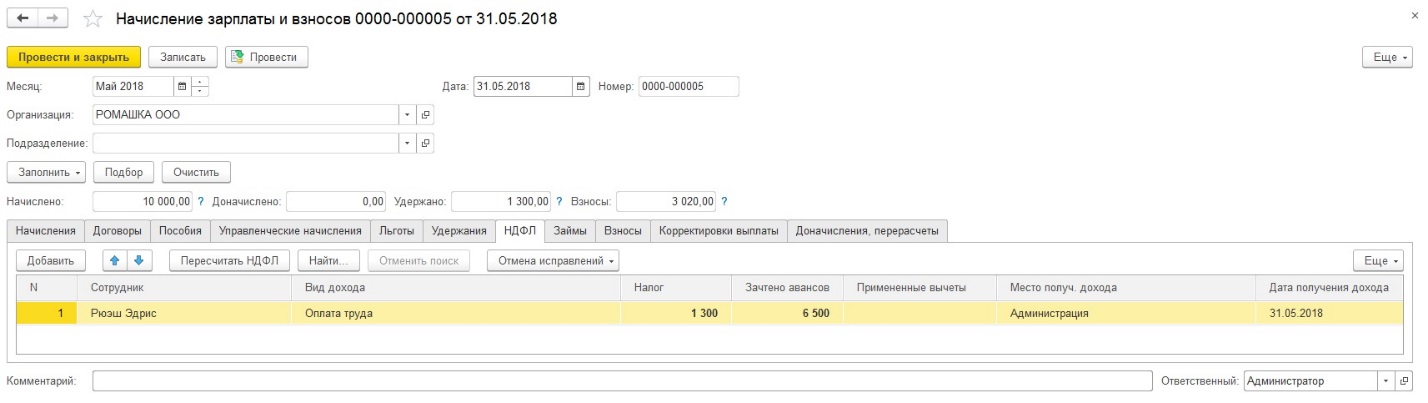

3. Вручную указываем сумму зачета по НДФЛ в Начислении зарплаты

В документе начисления зарплаты текущего месяца при автоматическом заполнении на вкладке Корректировка выплаты окажется сумма из документа возврата налога, на вкладке НДФЛ необходимо вручную указать зачитываемую сумму налога с учетом ранее излишне удержанного.

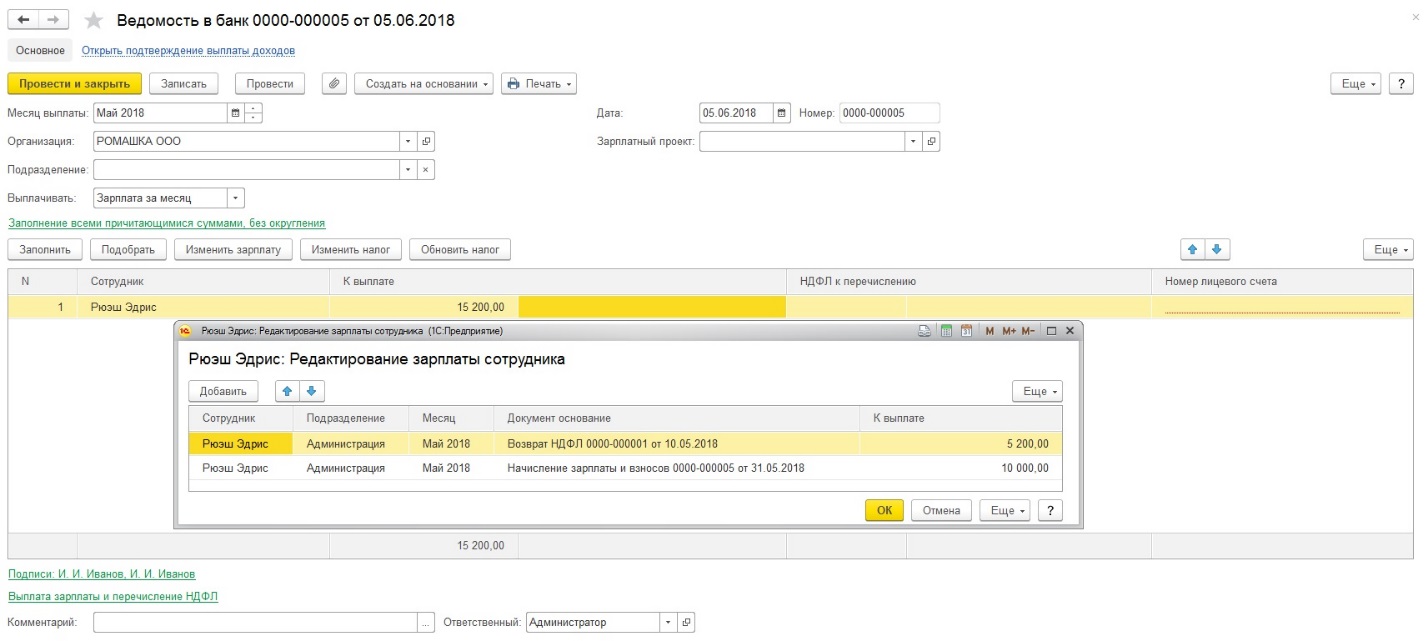

В ведомости на выплату зарплаты за текущий месяц сумма будет заполнена с учетом возвращаемого налога.

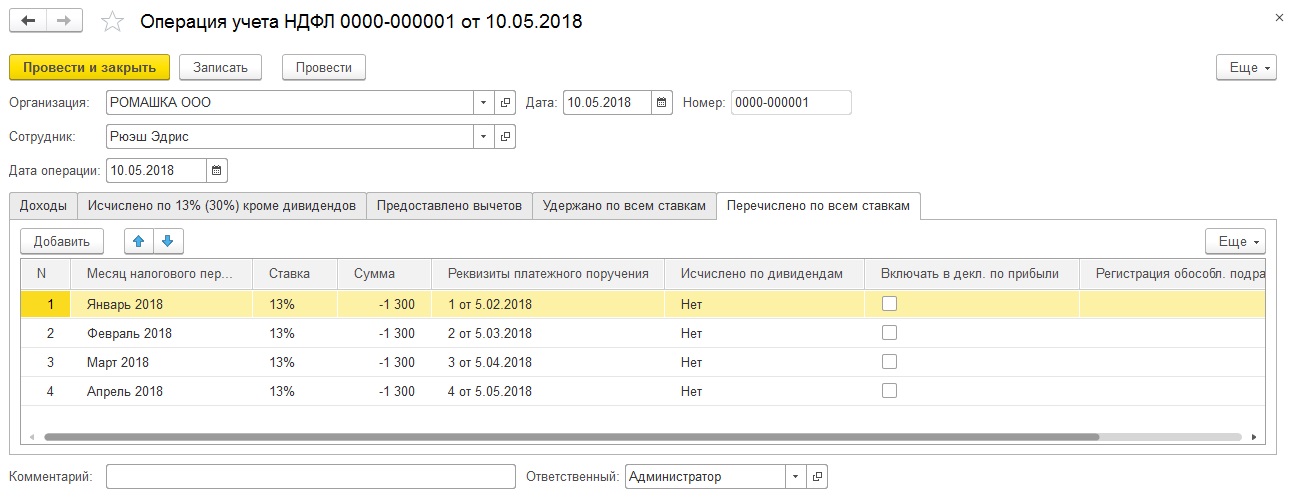

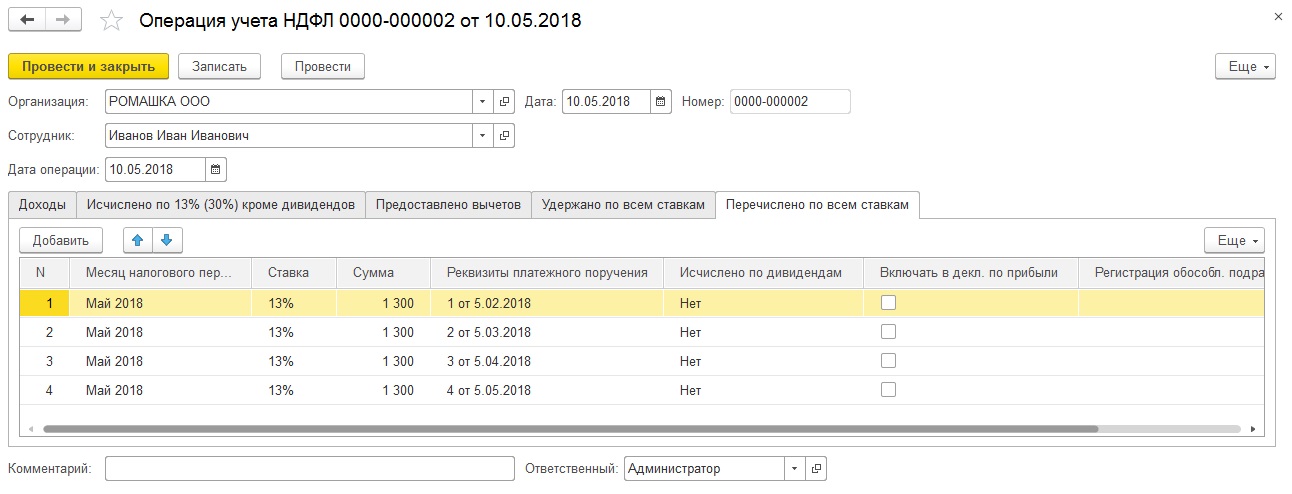

4. Выравниваем ранее удержанный и перечисленный НДФЛ

Поскольку ранее налог был излишне удержан и перечислен, есть два варианта развития событий:

1. возвращать этот налог

2. каким-то образом учесть перечисленный ранее за этого сотрудника налог в счет уплаты налога за других сотрудников.

Это можно сделать документами Операция учета НДФЛ

В первом случае потребуется только первый документ, во втором случае оба.

В итоге в расчетных листках увидим картину как на рисунке ниже, старые месяцы остались неизмененными, в текущем месяце отражен зачет и возврат ранее излишне удержанного налога.