Как провести в 1с договор цессии

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Как провести договор цессии в 1С 8.3

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

1С:Бухгалтерия версии ПРОФ

Бесплатная установка и настройка типового функционала. 1С:ИТС и консультации в подарок от нас на 120 дней!

15 400 руб.

Данная статья посвящена тому, как провести отражение договора, то есть операций по договору цессии в 1С на примере конфигурации 1С:Бухгалтерия 8.3.

Договор цессии представляет собой уступку права требования дебиторской задолженности, то есть, проще говоря, продажу такой задолженности другому лицу. Обычно задолженность продают с дисконтом, и у первоначального кредитора образуется убыток.

Законодательно учет договора цессии обусловлен:

- ГК РФ – статьи 382-389 (относятся к главе 24 – Перемена лиц в обязательстве);

- ПБУ 9/99 – Доходы организации;

- ПБУ 19/02 – Финансовые вложения – п.8, п.9;

- НК РФ – ст. 146, 155, 164, 268, 271, 279. При совершении сделки между взаимозависимыми лицами возможно дополнительные нюансы.

Рассмотрим пример: Организация А продала товары или оказала услуги организации Б на сумму 120000 руб., в т.ч. НДС 20000 руб. Не получив оплату по наступлению срока платежа, А продала этот долг организации С за 110000 руб.

Терминология в рамках сделки по договору цессии:

- Организация А (первоначальный кредитор) – Цедент;

- Организация Б (дебитор) – Должник;

- Организация С (новый кредитор) – Цессионарий.

БУ у цедента

Дт 62 (сальдо по Б) 120000. Проводки по договору цессии:

Выручка от продажи права требования долга

Расходы по операции продажи долга

Поступил на р/с платеж от цессионария

Убыток по операции составит 10000 руб.

Если бы цедент продал долг дороже первоначальной суммы, то с величины превышения надо было начислить НДС, проводка 91.02 – 68.02 НДС.

Примечание: НДС может быть начислен только при продаже долга по облагаемым НДС операциям. Если предметом сделки является договор займа, НДС не надо начислять даже в случае превышения суммы договора реальной задолженности.

НУ у цедента

Убыток по операции составляет 10000 рублей.

Если срок платежа уже наступил, то убыток признается в полном объеме. Если срок платежа не наступил, убыток в полном объеме учесть в налоговом учете нельзя. Здесь следует руководствоваться положениями ст. 279 НК РФ и установками учетной политики организации.

Следует отметить, что особенностям отражения убытков в подобной ситуации специально отведено несколько строк в декларации по налогу на прибыль.

В нашем примере срок платежа наступил, поэтому всю сумму убытка учтем в НУ.

БУ у цессионария

Покупка право требования долга (финансовое вложение)

Оплата цеденту с р/с

Поступил на р/с платеж от должника

Начислен НДС по операции (10000*20/120)

НУ у цессионария

В случае получения прибыли по операции (не важен тип обязательств, займа или долг за реализацию товаров) цессионарий считает такие суммы доходом, облагаемым налогом на прибыль. При этом стоимость приобретенного обязательства, а также другие расходы, непосредственно связанные с данной сделкой, учитываются в составе расходов, уменьшающих налогооблагаемую базу по прибыли.

БУ у должника

Перенос задолженности на другого контрагента

Оплата задолженности с р/с

Налоговых последствий у должника договор цессии не имеет.

Цессия в 1С БП

Специальных документов для отражения операций цессии в программе нет. Иногда в таком случае используют документ «Операция», где пользователь вручную заполняет необходимые проводки. У такого варианта много минусов. Во-первых, для получения корректных отчетов и заполнения регламентированной отчетности зачастую важны не проводки, а записи регистров, которые при использовании документа «Операции» не формируются. Во-вторых, имеют место быть ограничения по выбору печатных форм.

Исходя из этого, попробуем отразить в 1С договор цессии с использованием стандартных документов, что проще всего в этой ситуации сделать, показав операции у организации-должника. С этого и начнем.

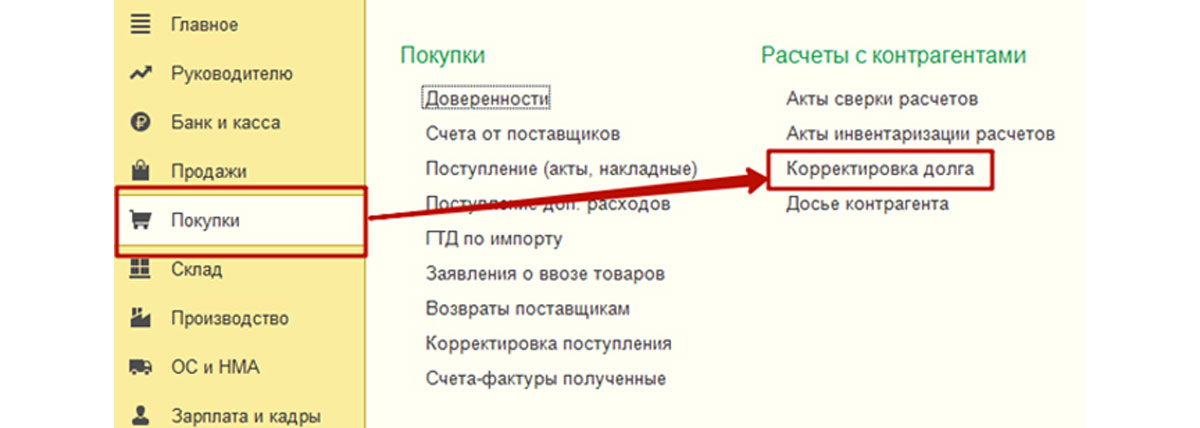

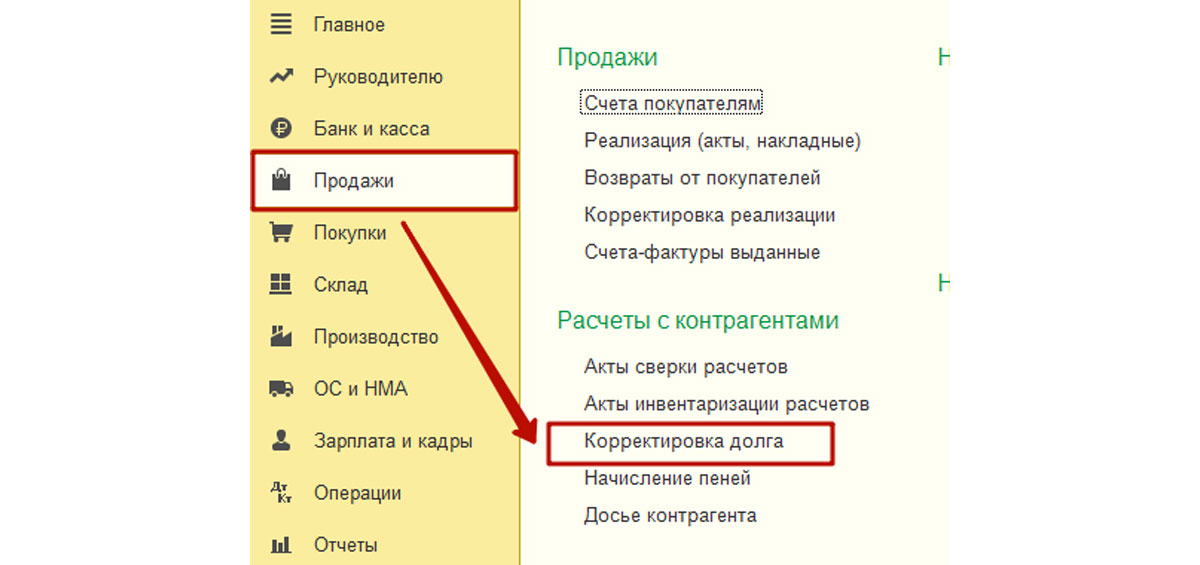

Договор цессии в 1С 8.3 у должника

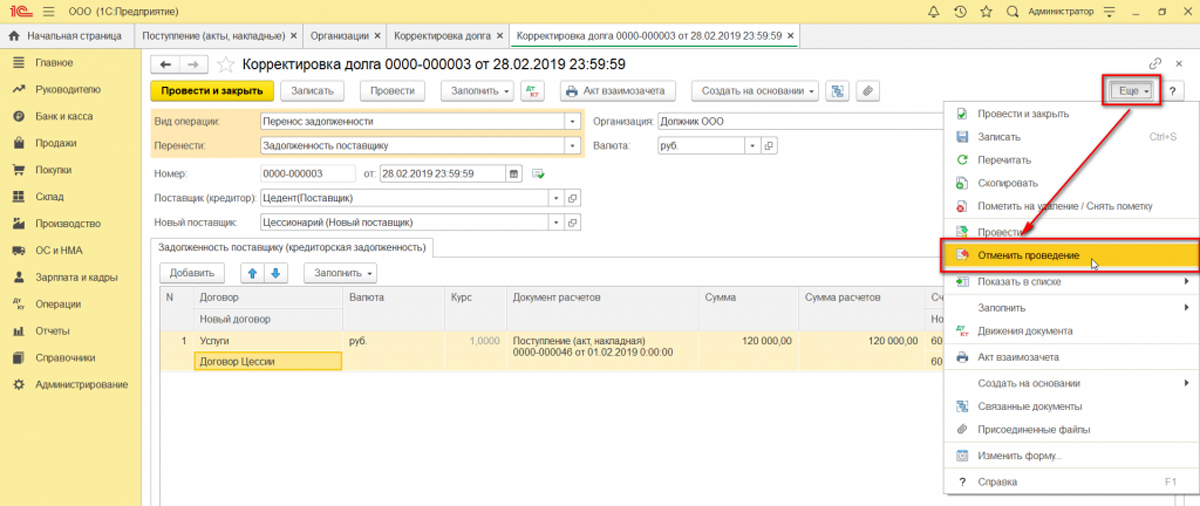

Автоматизацию бухгалтерского учета на предприятии должника, подразумевает следующие действия: получив уведомление о смене кредитора, должник должен перенести сумму задолженности с одного контрагента на другого. Для этого используется документ «Корректировка долга», который может находиться в разделах «Покупки» и «Продажи».

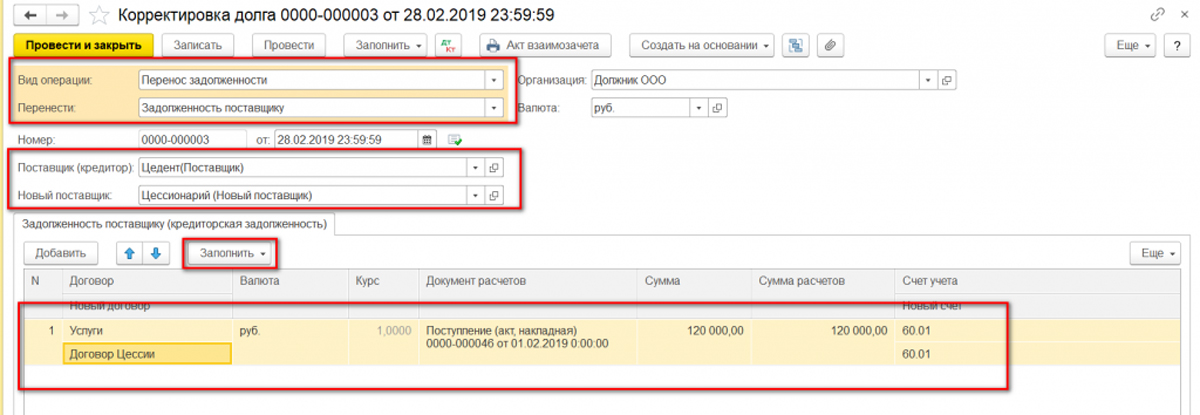

Создаем новый документ Корректировка долга. В документе:

Вид операции – Перенос задолженности; Перенести – Задолженность поставщику.

Заполняем из справочника контрагентов данные по кредитору и новому поставщику.

По кнопке «Заполнить» можно автоматом сформировать табличную часть, а при необходимости позже добавив нужные параметры (в нашем случае это – Новый договор и Новый счет).

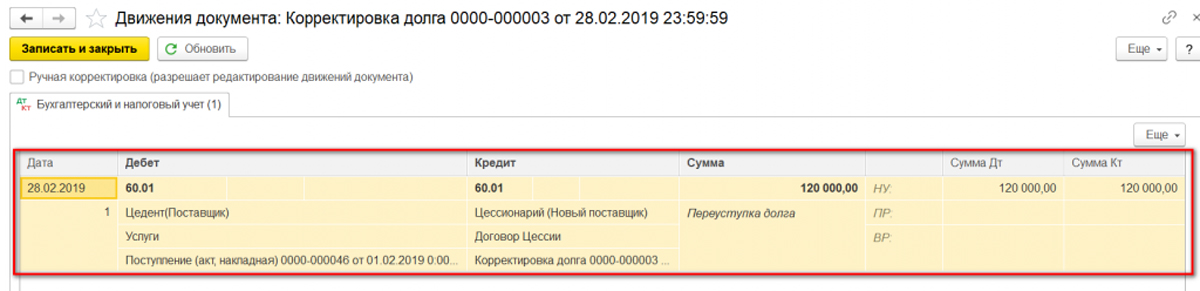

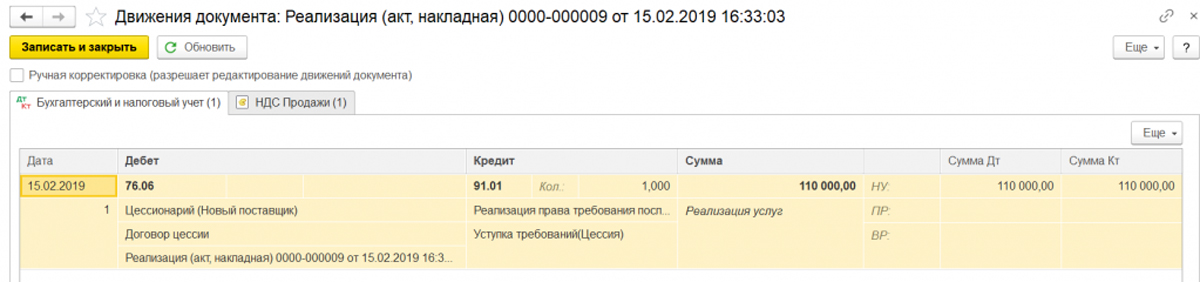

Смотрим проводки по документу.

Иногда возникает необходимость переформировать документ, но возникает ошибка – предлагается предварительно его разутвердить. Здесь можно воспользоваться вариантом меню по кнопке «Еще».

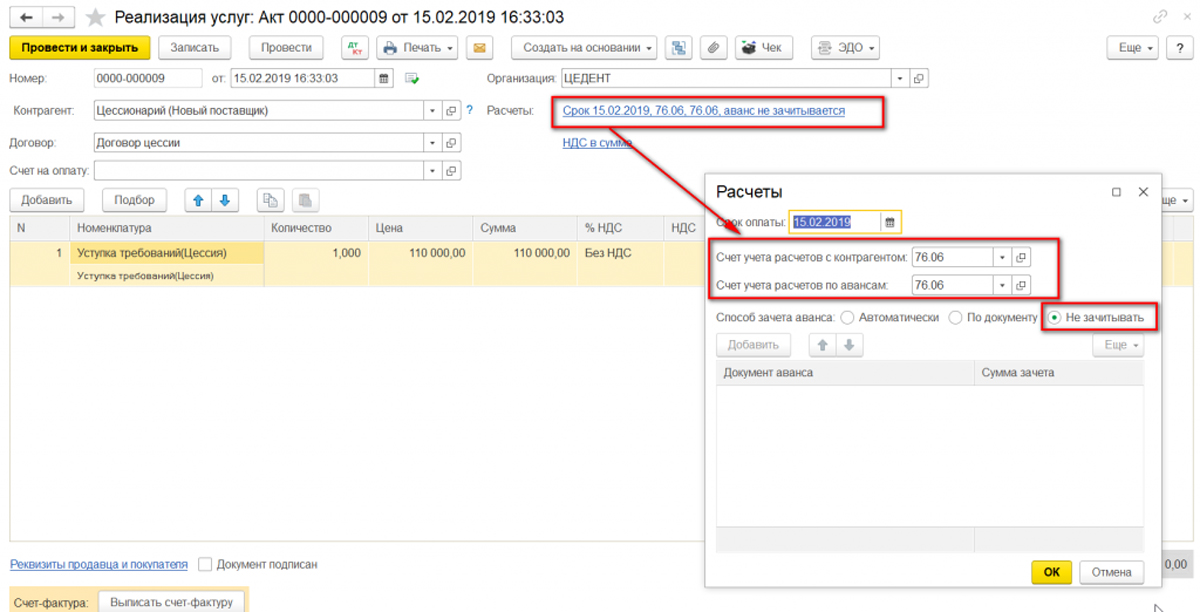

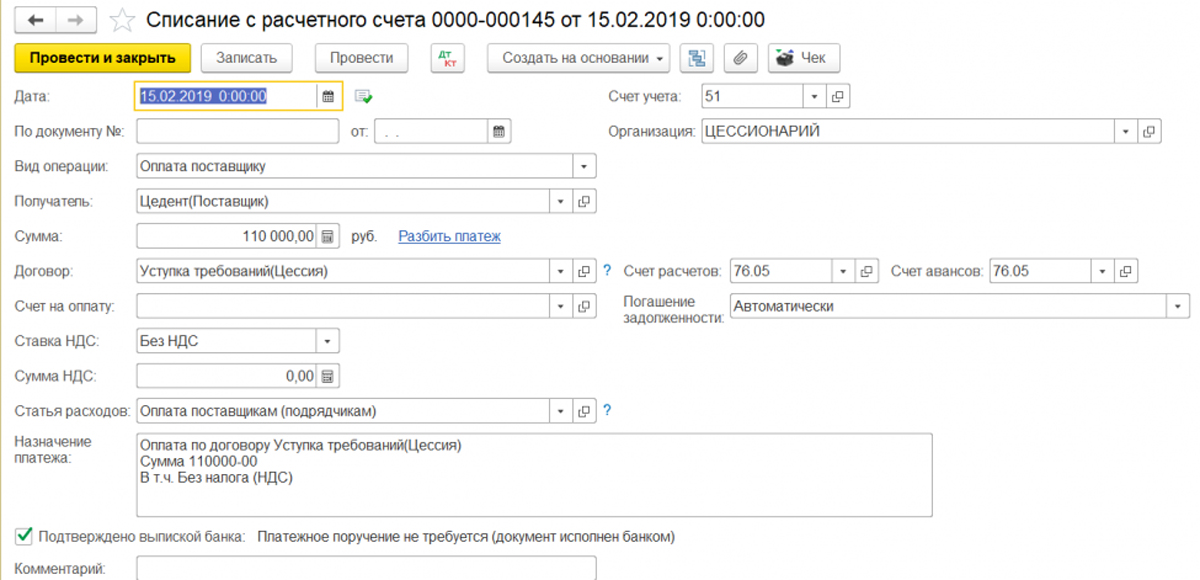

Договор цессии в 1С 8.3 у цедента

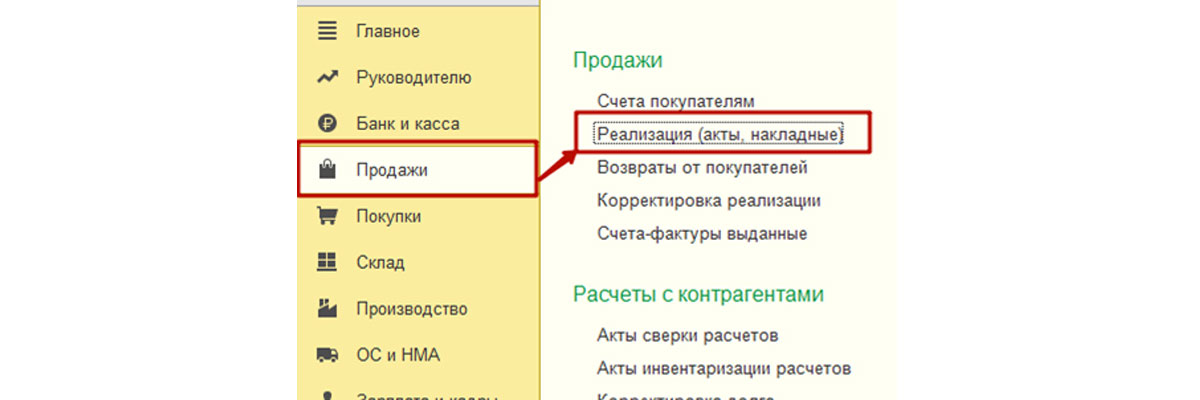

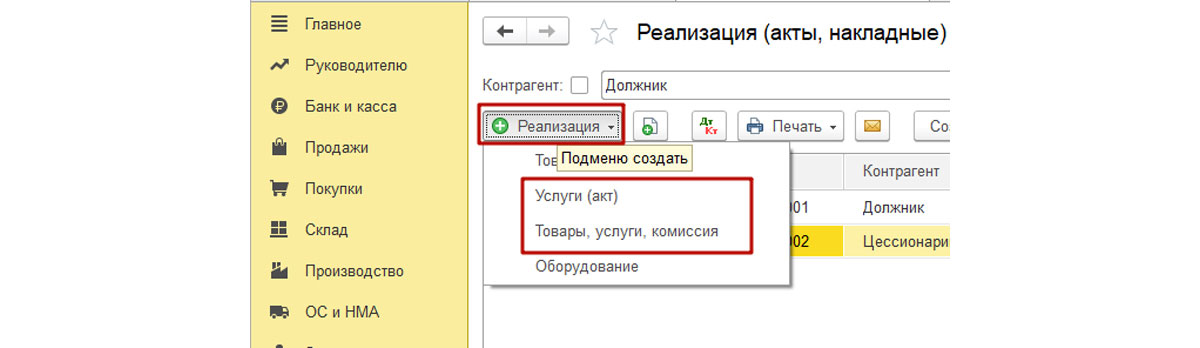

Передачу долга Цессионарию будем отражать документом реализации.

Создаем новый документ по реализации услуг, имея на выбор два варианта формы ввода.

Более подробно о деталях

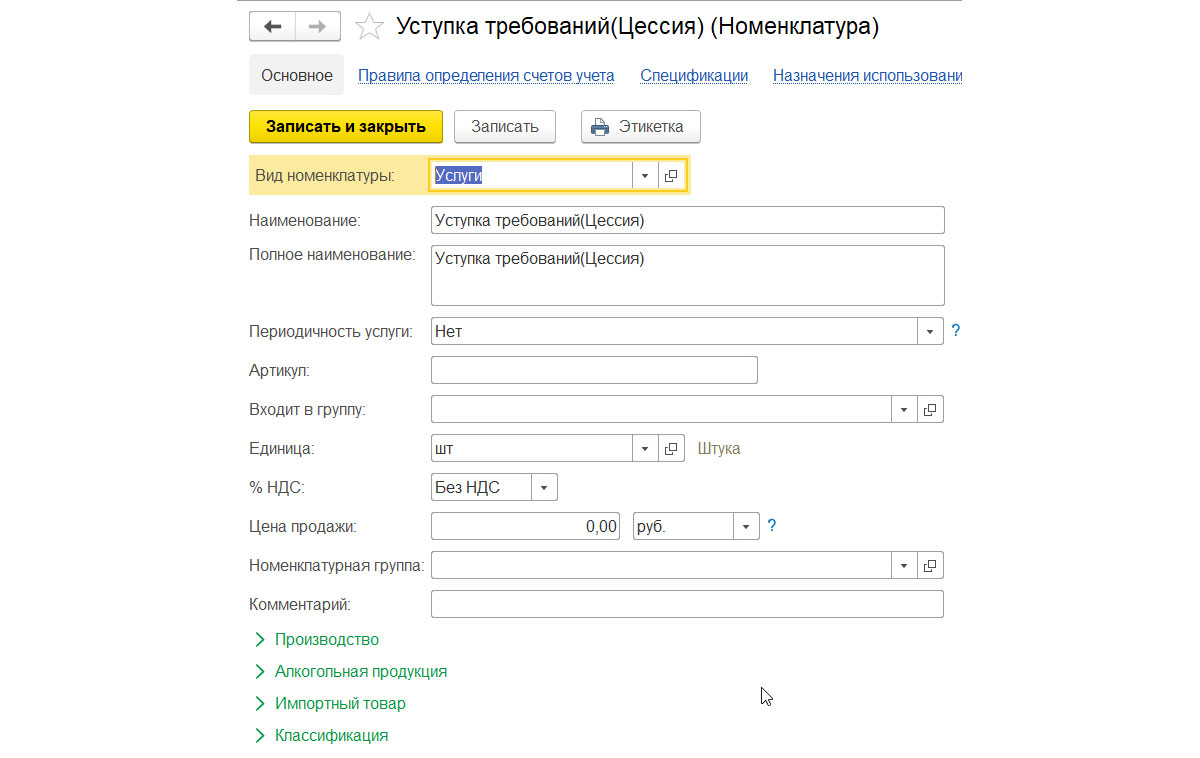

Действия в «Номенклатуре».

Счета расчетов меняем на 76, способ аванса – Не зачитывать.

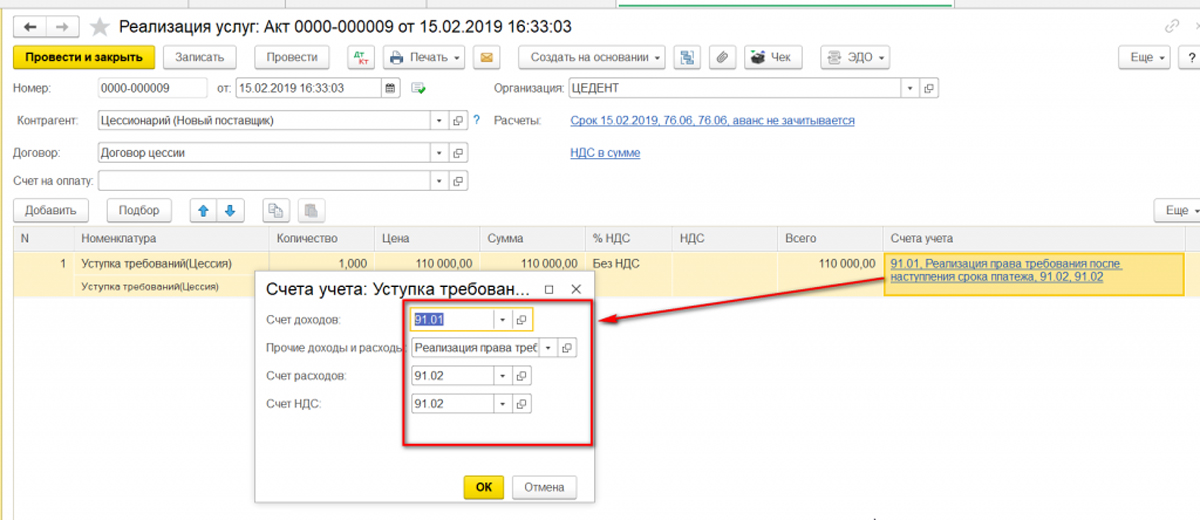

Меняем счета учета доходов и расходов.

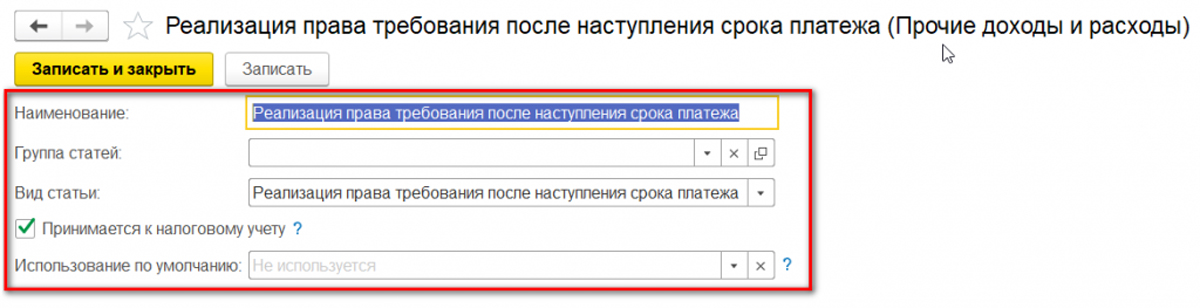

По виду доходов создаем новую позицию с видом статьи, как на рисунке, и отметкой о принятии к НУ.

По вопросу формирования счета-фактуры в этом случае нет единого мнения. С одной стороны, объекта налогообложения и налога к начислению нет. С другой, если случай с займом прямо указан в НК, как не являющийся объектом обложения НДС, то продажа задолженности по реализации с НДС при определенных условиях может формировать сумму налога. В нашем примере сч-ф был сформирован.

Для списания задолженности на расходы воспользуемся документом «Корректировка долга» с соответствующим типом операции. Кнопка «Заполнить» позволяет сформировать табличную часть на вкладке, отражающей задолженность покупателя.

Заполняем счета списания.

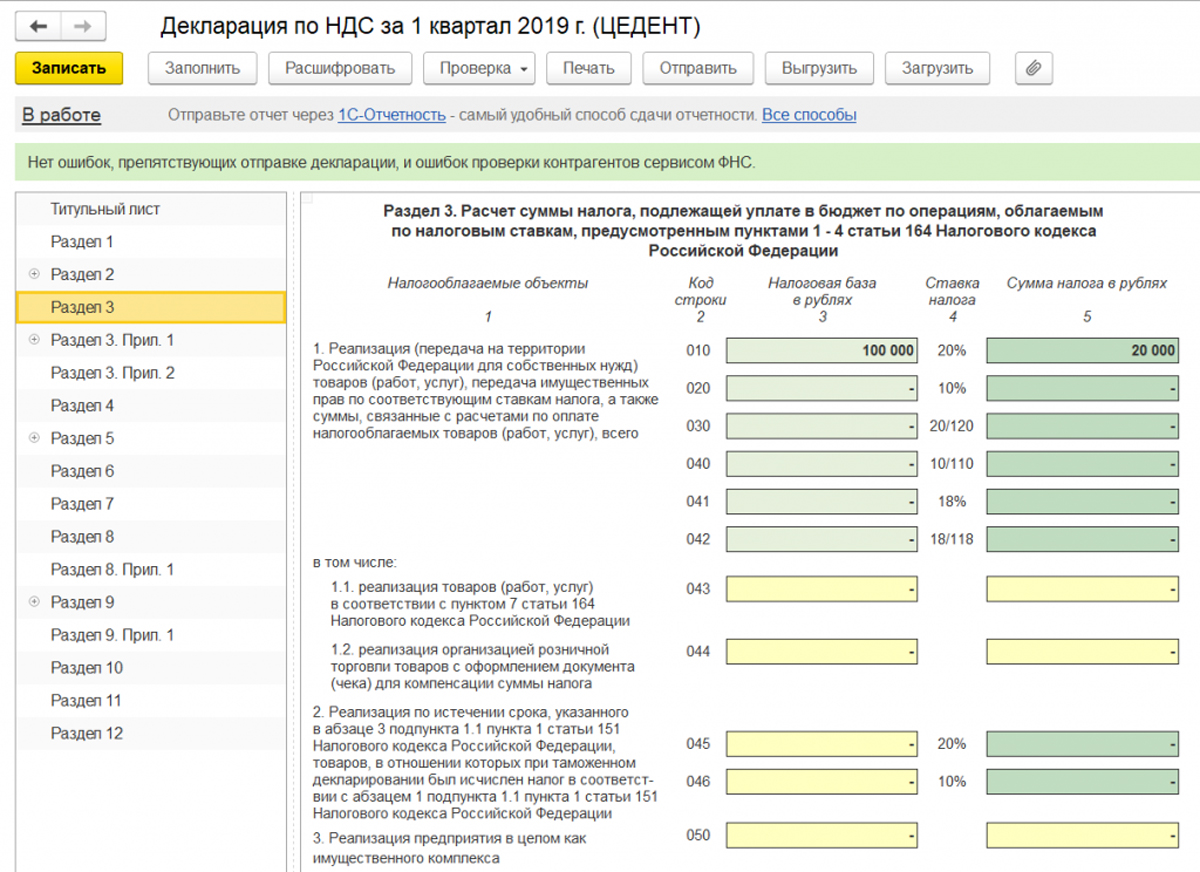

Сформируем декларации за квартал.

По НДС выручка – сумма реализации Должнику.

По прибыли к сумме выручке добавляется уступка требования долга.

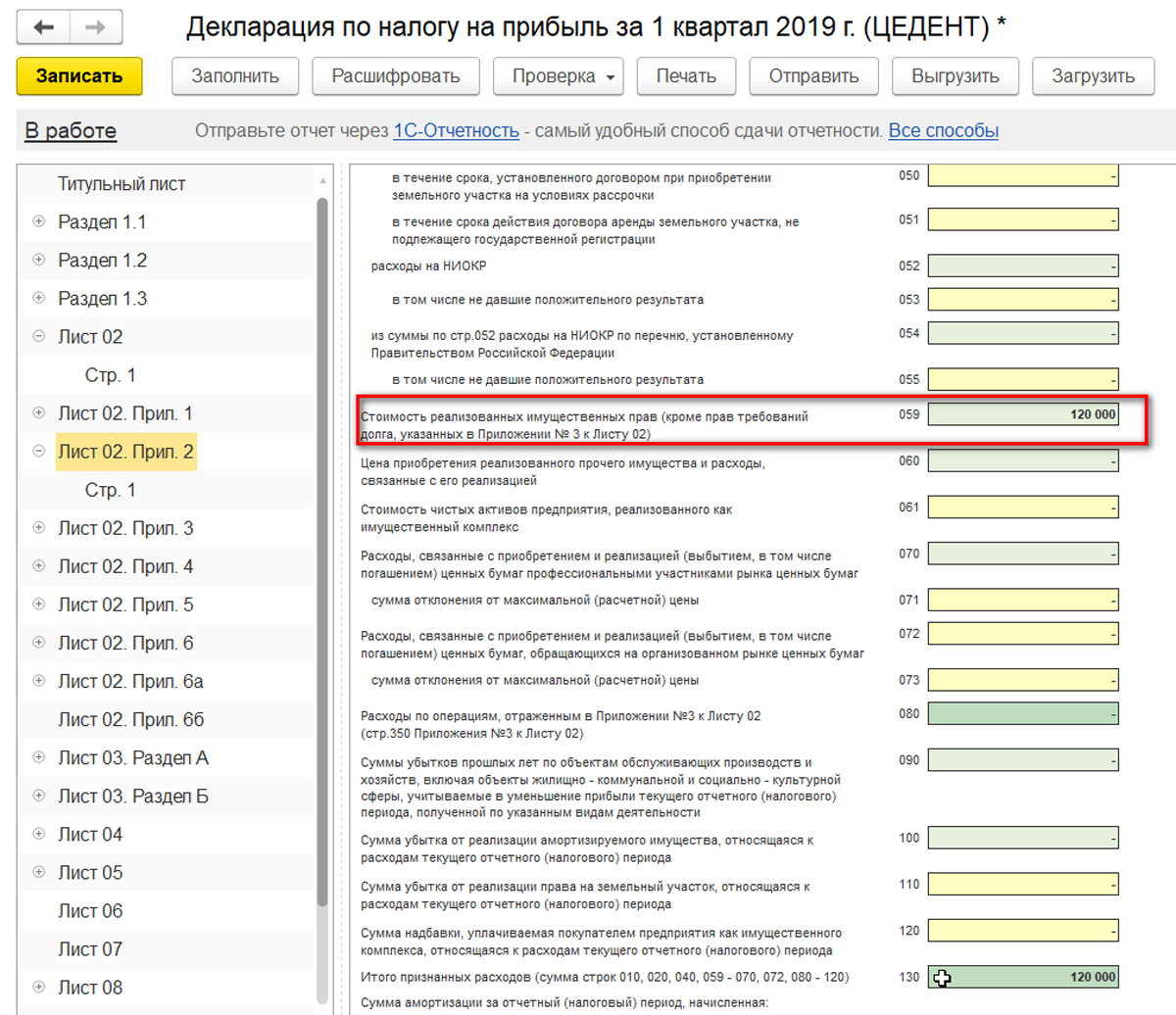

Стоимость реализованных имущественных прав показана отдельной строкой.

Поскольку выручка между декларациями не совпадает, бухгалтеру следует быть готовым к получению запроса из налоговой инспекции с требованием пояснить эту разницу.

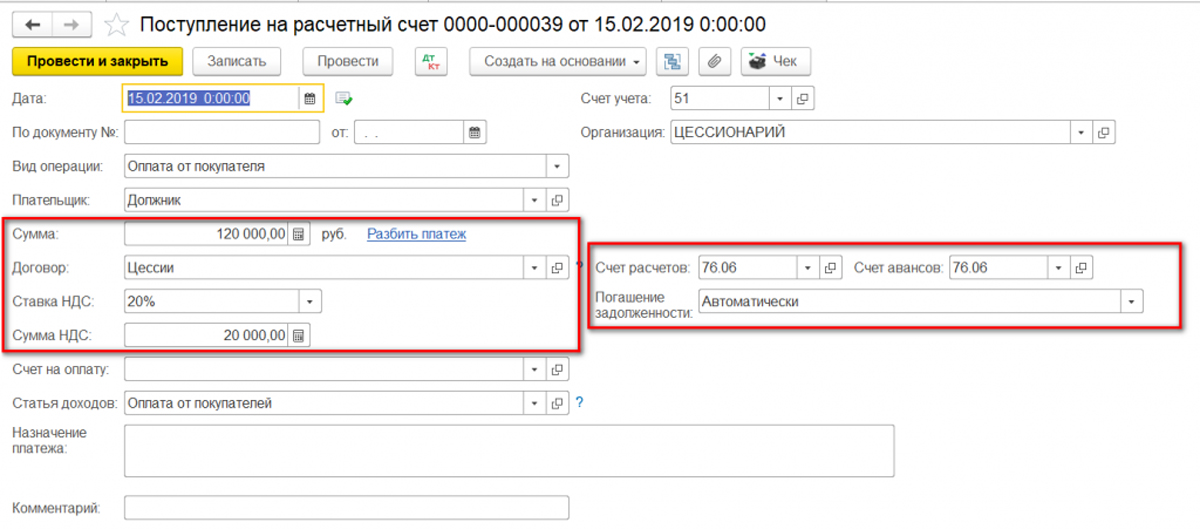

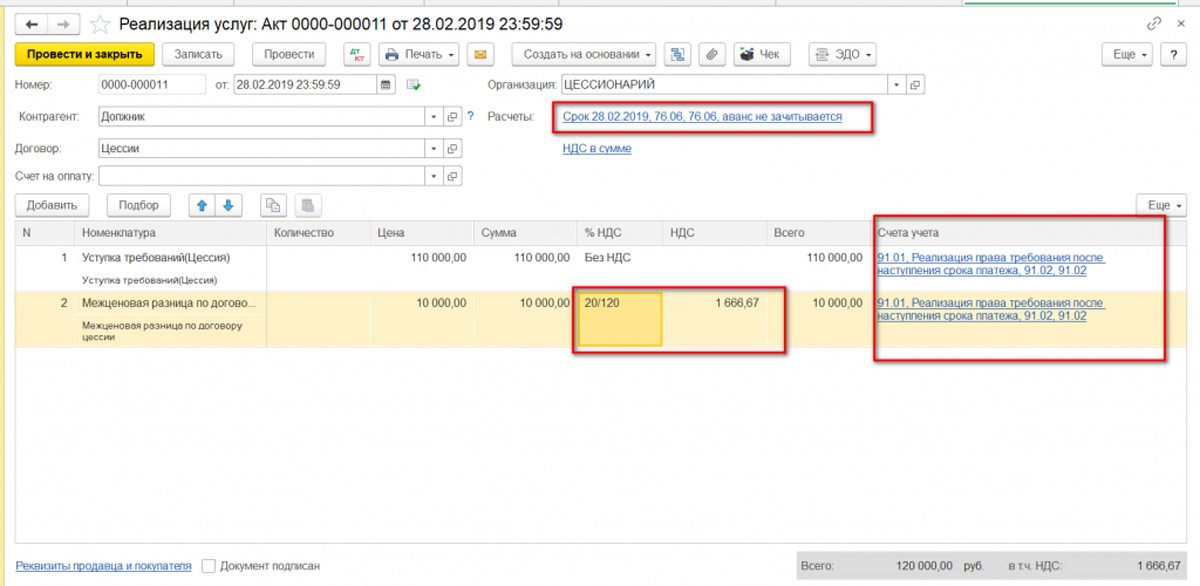

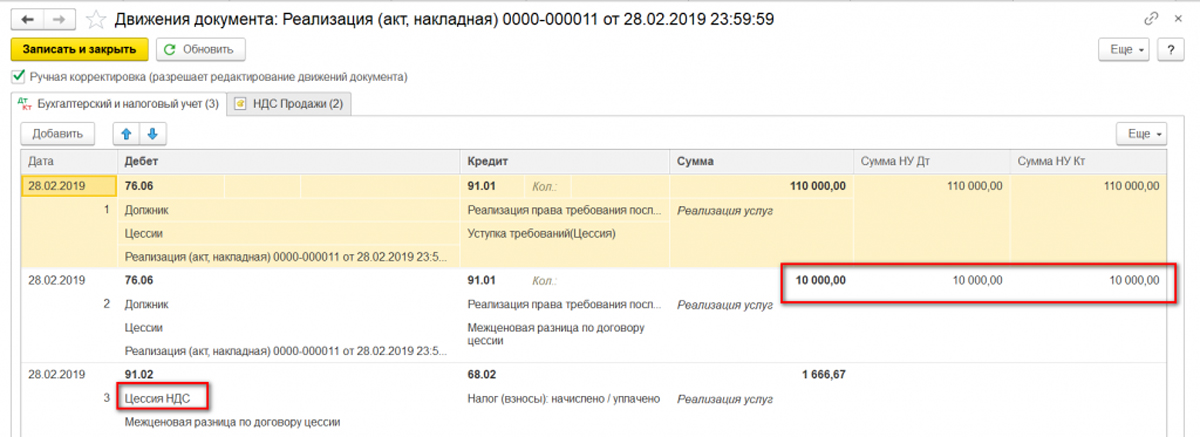

Договор цессии в 1С 8.3 у цессионария

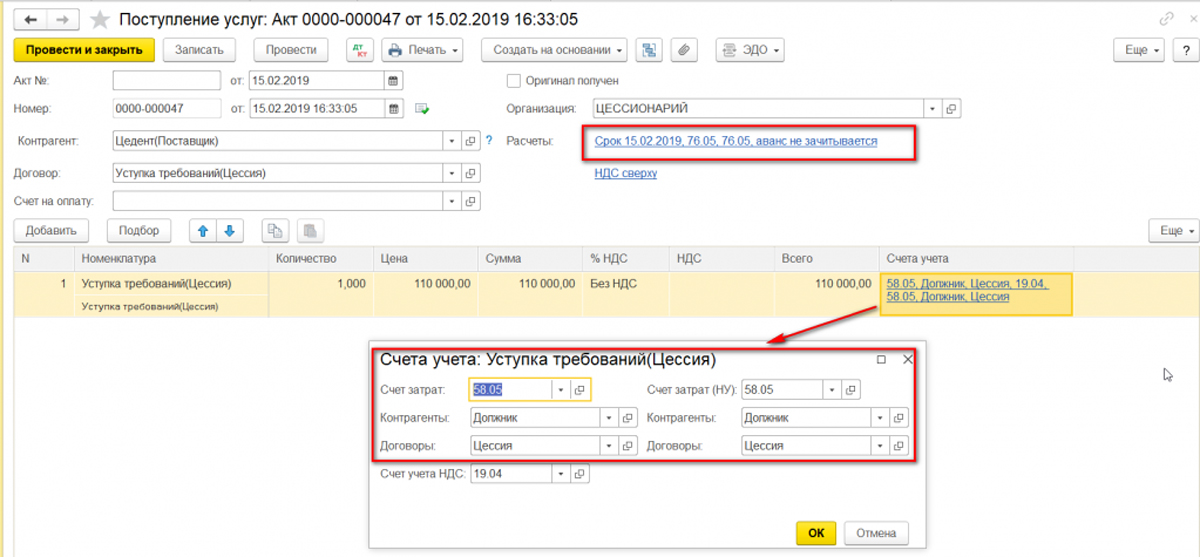

Вводим полученные от цедента документы.

Настройки по расчетам и счетам учета показаны на рисунке.

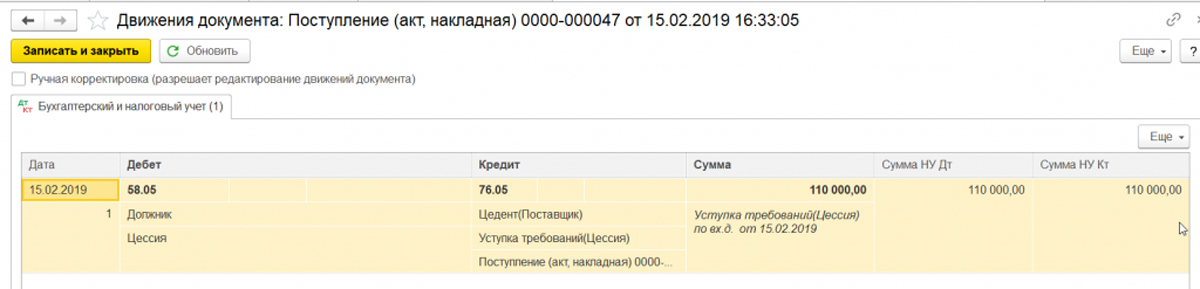

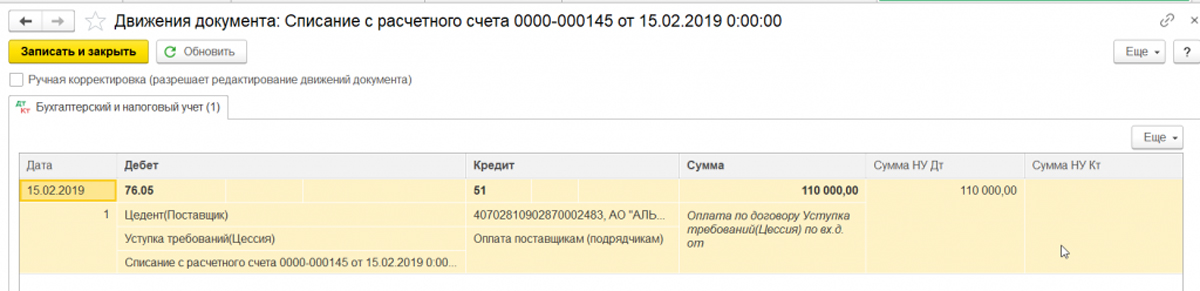

Проводки по документу.

Формируем списание с расчетного счета.

Проводки по оплате цеденту.

После получение оплаты от должника проводим банковскую выписку.

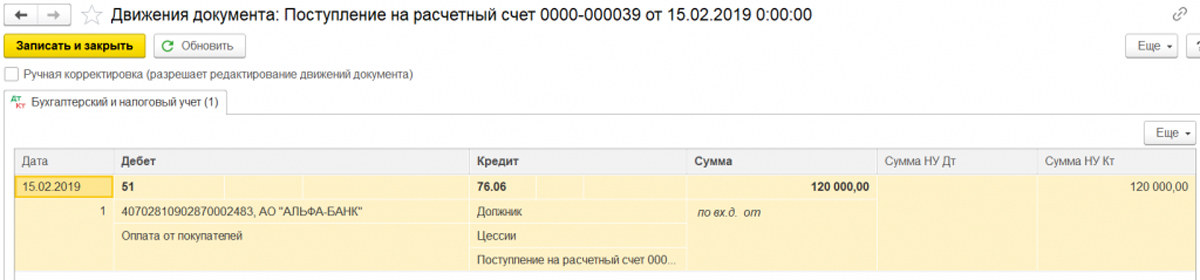

Проводки по операции.

Теперь следует отразить реализацию по договору цессии. И здесь есть ряд методологических и технических вопрос, на которые законодательство не дает ответа. Например, согласно нашему примеру, сумма выручки должна быть 118000 руб., а налоговая база для НДС – 10000, из которой по ставке 18/118 следует «выкрутить» НДС. Как в этом случае правильно оформить документ реализации и счет-фактуру?

Например, может быть такой вариант:

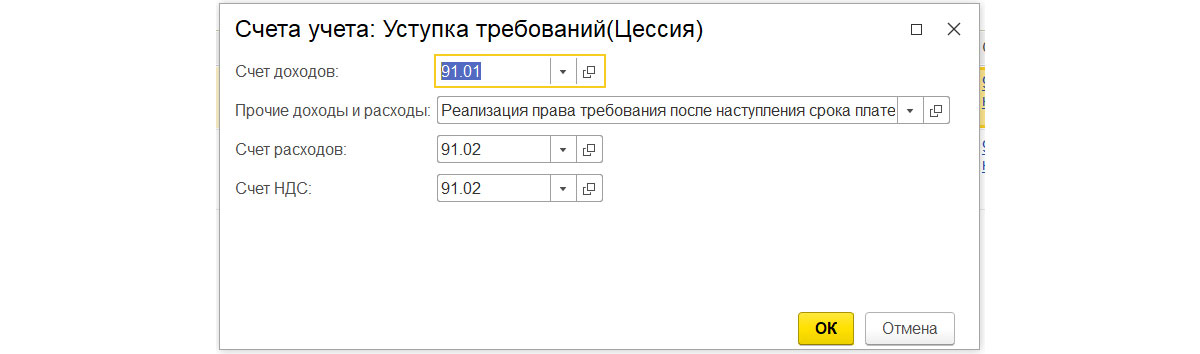

Более подробно настройка счетов учета.

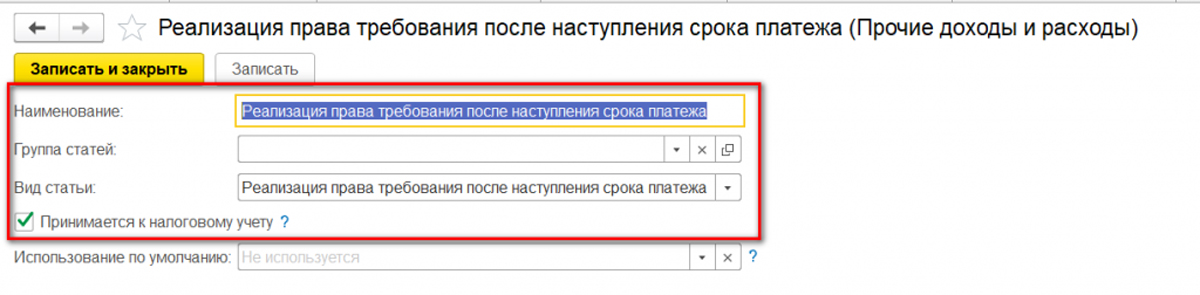

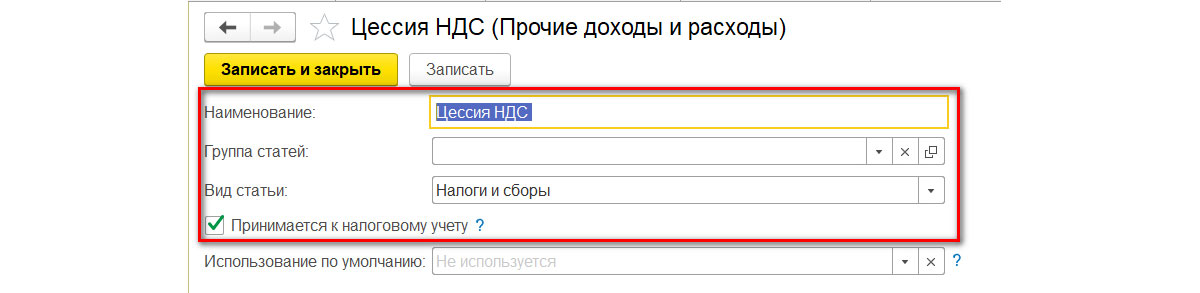

И настройка вида прочих доходов/расходов.

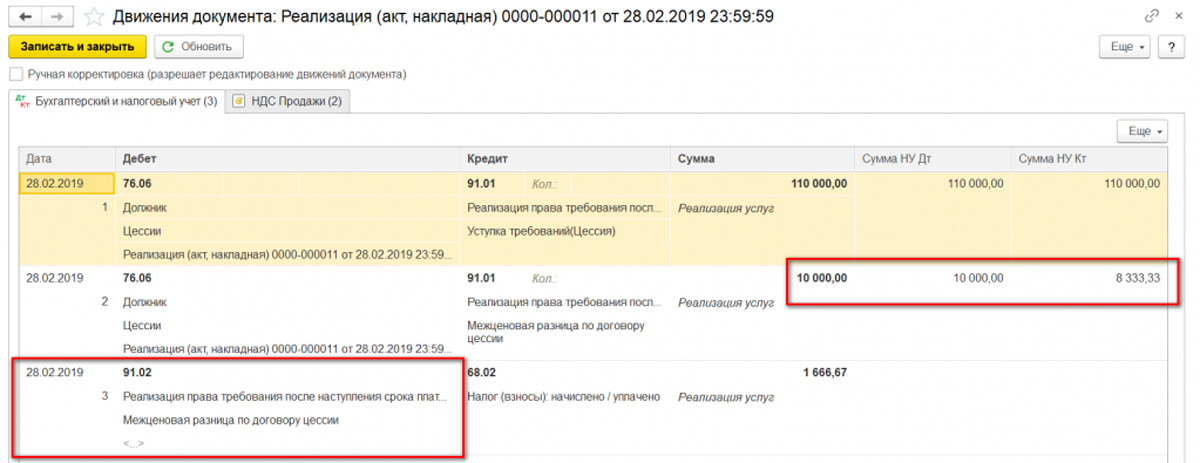

Смотрим проводки, которые сформировались автоматически. Здесь не все устраивает. Обычно в НУ реализация показывается без суммы НДС, а в нашем примере суммы в БУ и НУ должны быть равны. Кроме того, по отражению НДС в расходах форма ввода не позволяет задать вид затрат.

Придется включить ручную корректировку проводок.

Меняем суммы по НУ.

По НДС, как по затрате, создаем новый вид справочника прочих доходов и расходов.

Обратите внимание, теперь документ имеет отметку о ручной корректировке проводок и/или регистров.

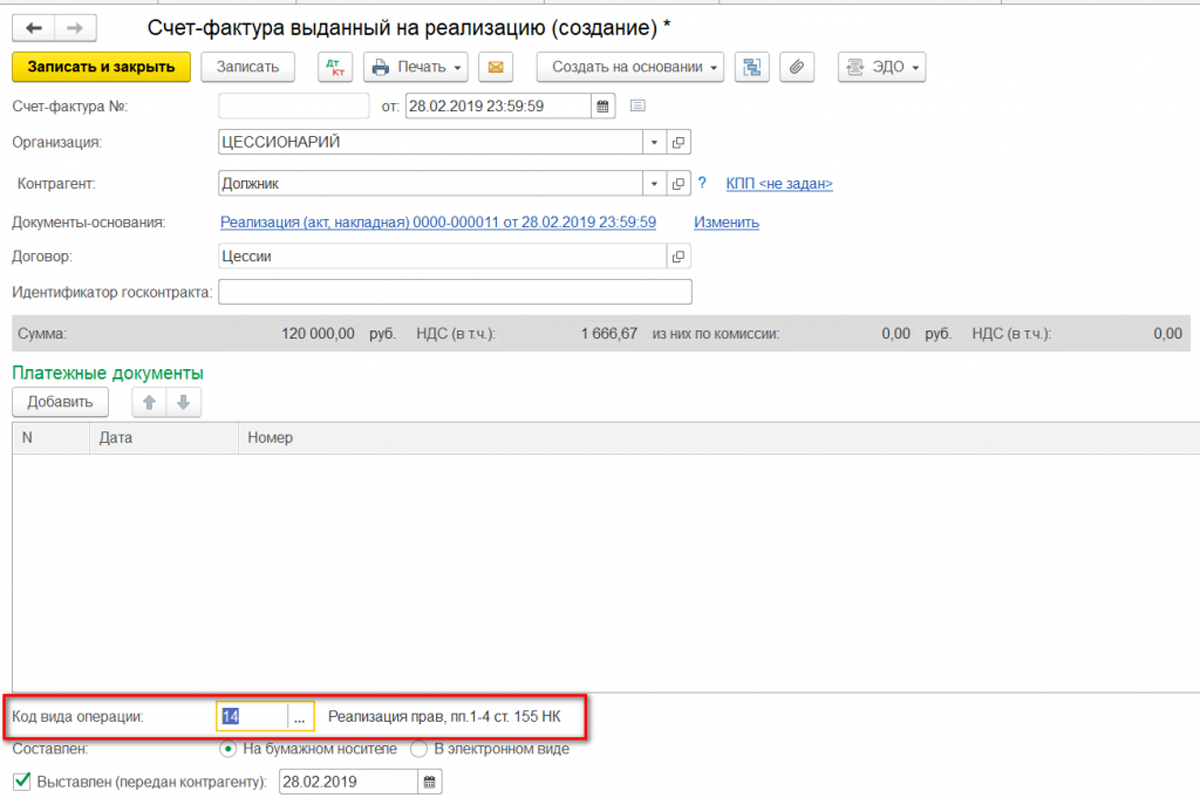

На основании реализации создаем счет-фактуру. По коду вида операции из справочника выбираем значение, связанное с реализацией прав.

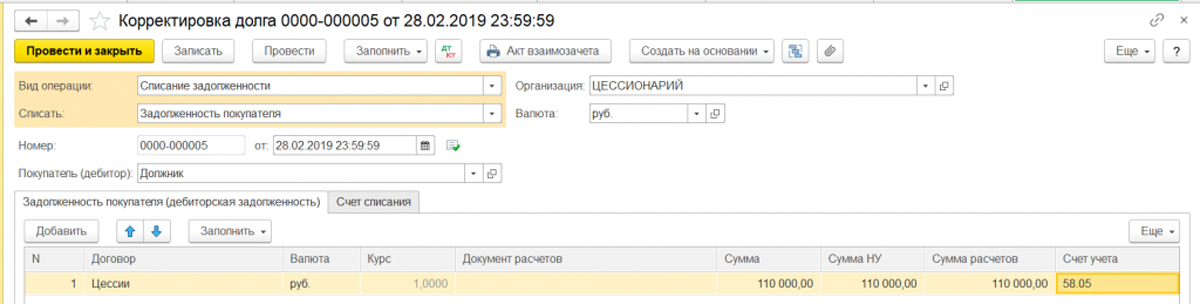

Для списания фин.вложения в расходы создадим «Корректировку долга».

Проводки по документу.

Создаем декларацию по НДС.

Мы рассмотрели, как отразить договор цессии в учете со всех сторон сделки. Если у вас остались вопросы, обратитесь к нашим специалистам по сопровождению 1С:Предприятие 8. Мы с радостью вам поможем!

Как провести в 1с договор цессии

Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) (п. 1 ст. 382 ГК РФ). Уступка требования (цессия) кредитором (цедентом) другому лицу (цессионарию) допускается, если она не противоречит закону (п. 1 ст. 388 ГК РФ). В результате уступки требования (цессии) происходит перемена лица в обязательстве – место первоначального кредитора (цедента) занимает новый кредитор (цессионарий).

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ). Тем не менее первоначальный кредитор обязан уведомить должника о передаче права (требования) новому кредитору в письменной форме. В противном случае должник вправе исполнить обязательство не новому кредитору, а первоначальному (п. 3 ст. 382, ст. 385 ГК РФ).

Подробнее об уступке требования (цессии) см. здесь.

Бухгалтерский учет

Цессионарий приобретенное право требования учитывает в составе финансовых вложений при выполнении условий, предусмотренных п. 2 ПБУ 19/02 (п. 3 ПБУ 19/02). К бухгалтерскому учету финансовое вложение принимается по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение этого права требования, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ о налогах и сборах) (п. 8, 9 ПБУ 19/02).

При приобретении права требования, вытекающего из договора реализации товаров, работ, услуг НДС к вычету не принимается, а включается в стоимость финансового вложения (письмо Минфина России от 14.02.2018 N 03-07-11/9078). НДС к вычету отсутствует при приобретении прав (требований), вытекающих из договоров займа в денежной форме, поскольку операции по переуступке таких прав (требований) не облагаются НДС. Также нельзя принять НДС к вычету, если право требования приобретается не у первоначального кредитора.

В соответствии с Инструкцией к плану счетов бухгалтерского учета финансовые вложения учитываются на счете 58 «Финансовые вложения»:

- Дт 58.05 Кт 76.09 — принято к учету право требования в сумме фактических затрат на его приобретение;

- Дт 19.04 Кт 76.09 — отражен НДС к вычету (если выполняются условия для принятия НДС к вычету);

- Дт 68.02 Кт 19.04 — принят к вычету НДС (если выполняются условия для принятия НДС к вычету).

При погашении требования должником либо при реализации требования новому кредитору доходы и расходы от операции признаются в составе прочих доходов и расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). В учете операция отражается следующими записями:

- Дт 51 Кт 76.06 — получены денежные средства от должника (либо от нового кредитора);

- Дт 76.06 Кт 91.01 — признан прочий доход в сумме погашения долга должником или в сумме реализации права требования новому кредитору;

- Дт 91.02 Кт 58.05 — отражено выбытие права требования в сумме фактических затрат на его приобретение;

- Дт 91.02 Кт 68.02 — начислен НДС с межценовой разницы (если сумма полученного дохода больше фактических затрат на приобретение права требования).

Налоговый учет

В целях исчисления налога на прибыль при приобретении права требования для нового кредитора (цессионария) налоговых последствий не возникает. Расходы, связанные с приобретением права требования, признаются в целях налогообложения только при получении дохода от его реализации или при исполнении требования должником (пп. 2.1 п. 1 ст. 268, п. 5 ст. 271, п. 3 ст. 279 НК РФ). В целях исчисления налога на прибыль погашение должником требования также как переуступка права требования рассматривается у цессионария как реализация финансовых услуг.

Принять входной НДС к вычету по договорам цессии можно только при одновременном выполнении двух условий (письма Минфина России от 14.02.2018 № 03-07-11/9078, от 24.03.2017 № 03-07-11/17212):

- право требования приобретено у первоначального кредитора;

- приобретенное право требования не связано с оплатой товаров, работ, услуг (например, право требования возмещения убытков).

НДС у нового кредитора (цессионария) при приобретении права требования, вытекающего из договора реализации товаров (работ, услуг)

Если денежное требование вытекает из договора реализации товаров, работ или услуг, то при его покупке входной НДС к вычету у цессионария не принимается (письмо Минфина России от 14.02.2018 № 03-07-11/9078). Сумма входного НДС включается в первоначальную стоимость требования и учитывается в составе расходов на его приобретение в случае его последующей переуступки или при исполнении требования должником.

При последующей переуступке права требования или при исполнении требования должником налоговая база по НДС определяется как сумма превышения дохода, полученного при уступке права требования или при прекращении обязательства, над суммой расходов на приобретение этого требования (п. 2, п. 4 ст. 155, п. 8 ст. 167 НК РФ). Налоговая ставка равна 20/120 (поскольку реализация права требования не подпадает под п. 2 ст. 164 НК РФ, по которой реализация облагается по ставке 10%) (п. 4 ст. 164 НК РФ).

Счет-фактура по операции должен быть выставлен и зарегистрирован в книге продаж в течение пяти дней со дня переуступки или погашения требования даже, если НДС равен нулю (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж). При исполнении требования должником счет-фактура выставляется в одном экземпляре.

НДС у нового кредитора (цессионария) при приобретении права требования, вытекающего из договора займа

НДС не облагаются операции по переуступке прав (требований), вытекающих из договоров займа в денежной форме, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору (пп. 26 п. 3 ст. 149 НК РФ). Это касается как первоначальной, так и последующей уступки права требования займа (письма Минфина России от 24.04.2012 № 03-07-11/123 и от 27.03.2012 № 03-07-05/09). От освобождения операций по уступке права (требования) от обложения НДС можно отказаться на основании п. 5 ст. 149 НК РФ.

Смотрите также

- НДС при передаче имущественных прав

- Замена кредитора (уступка права (требования)

Уступка права требования долга. Учет у цедента в 1С

Организация поставила товар покупателю ООО «Домострой» (должник) на сумму 144 000 руб. (в т. ч. НДС 20%). Покупатель не оплатил задолженность по истечении срока оплаты.

01 июня Организация (цедент) заключила договор на уступку права требования этой задолженности с ООО «Бизнес центр» (цессионарий) за 120 000 руб.

10 июня цессионарий перечислил оплату по договору уступки.

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация права требования дебиторской задолженности | |||||||

| 01 июня | 76.09 | 91.01 | 120 000 | 120 000 | 120 000 | Выручка от реализации права требования | Реализация (акт, накладная) — Услуги (акт) |

| Составление СФ | |||||||

| 01 июня | — | — | 120 000 | — | — | Составление СФ на реализацию права требования | Счет-фактура выданный на реализацию |

| — | — | — | — | — | Отражение НДС в Книге продаж | Отчет Книга продаж | |

| Списание дебиторской задолженности | |||||||

| 01 июня | 91.02 | 62.01 | 144 000 | 144 000 | 144 000 | Списание дебиторской задолженности | Корректировка долга — Списание задолженности |

| Поступление оплаты от цессионария | |||||||

| 10 июня | 51 | 76.09 | 120 000 | 120 000 | 120 000 | Поступление оплаты от цессионария | Поступление на расчетный счет — Оплата от покупателя |

Реализация права требования дебиторской задолженности

Нормативное регулирование

Уступка права требования (цессия) — это передача права, принадлежащего на основании обязательства, от одного кредитора к другому (ст. 382 ГК РФ).

БУ. У кредитора (цедента) признаются на дату перехода права:

- прочие доходы — в размере суммы, за которую право уступлено (п. 7, 16 ПБУ 9/99);

- прочие расходы — в размере уступаемой задолженности (п. 11, п. 14.1 ПБУ 10/99).

НУ. При уступке права требования после истечения срока оплаты по договору цедент признает на дату перехода права (пп. 2.1 п. 1 ст. 268 НК РФ):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- доходы от реализации, в размере суммы, за которую право уступлено;

- расходы от реализации в сумме уступаемой задолженности.

- максимального значения процентной ставки, установленной для соответствующего вида валюты (п. 1.2 ст. 269 НК РФ);

- ставки процента, подтвержденной в соответствии с методами, установленными в разделе V.1 НК РФ.

НДС. Цедент уплачивает НДС c положительной разницы между ценой реализации и размером долга (п. 1 ст. 155 НК РФ).

Ставка НДС при реализации права требования — 20%, т. к. имущественные права не перечислены в качестве облагаемых по льготным ставкам (ст. 164 НК РФ).

Реализация права требования, возникшего из договора займа (кредита), не облагается НДС (пп. 26 п. 3 ст. 149 НК РФ).

Даже при отсутствии базы по НДС (при реализации с убытком) налогоплательщик обязан отразить в книге продаж счет-фактуру по реализации права требования с налоговой базой и суммой НДС, равными нулю (Письмо Минфина РФ от 05.11.2019 N 03-07-11/84894).

Учет в 1С

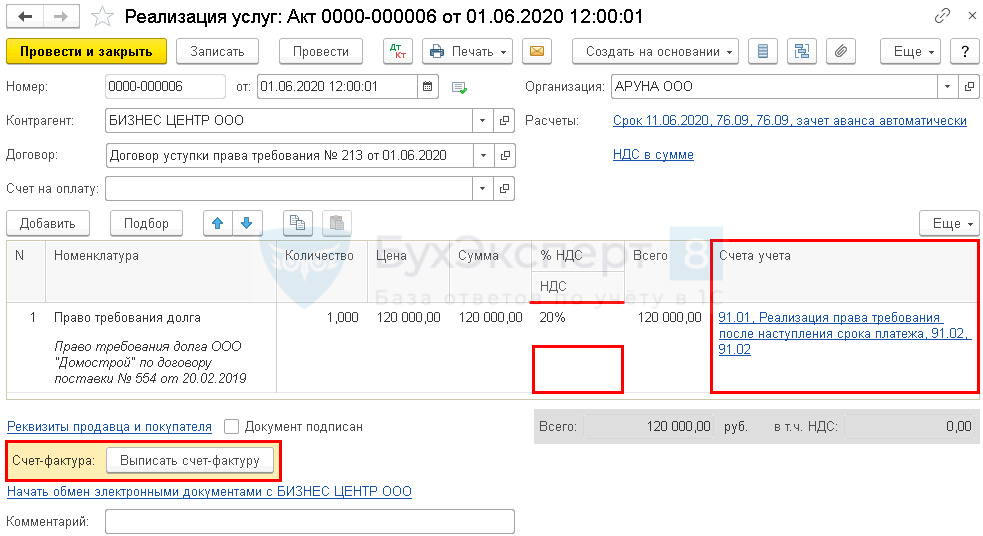

Отразите реализацию права требования документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт) .

Укажите в шапке документа:

- Контрагент — наименование контрагента, приобретающего долг, выбирается из справочника Контрагенты;

- Договор — наименование договора с контрагентом, выбирается из справочника Договоры;

- Расчеты :

- Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Заполните в табличной части:

- Номенклатура — позиция из справочника Номенклатура, например, Право требования долга:

- Вид номенклатуры — Услуги.

- Счет доходов — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Реализация права требования после наступления срока платежа.

Проводки по документу

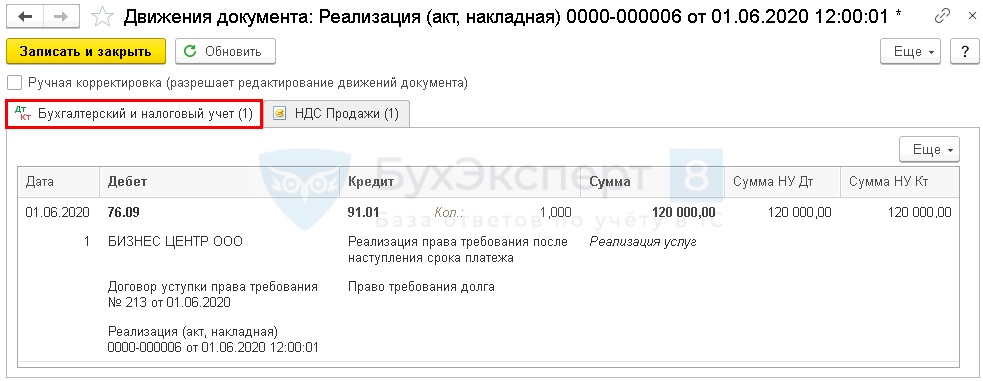

Документ формирует проводку:

- Дт 76.09 Кт 91.01 — выручка от реализации права требования.

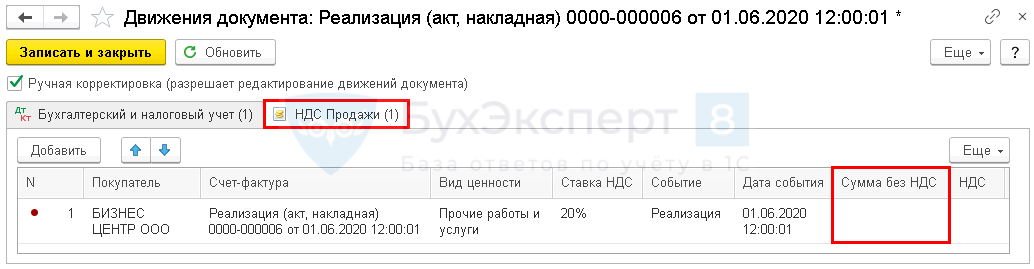

Чтобы сумма реализации отразилась в книге продаж только по графе 13б PDF (т. к. налогооблагаемая база отсутствует), установите флажок Ручная корректировка (разрешает редактирование движений документа) и отредактируйте данные на вкладке НДС Продажи — обнулите вручную графу Сумма без НДС .

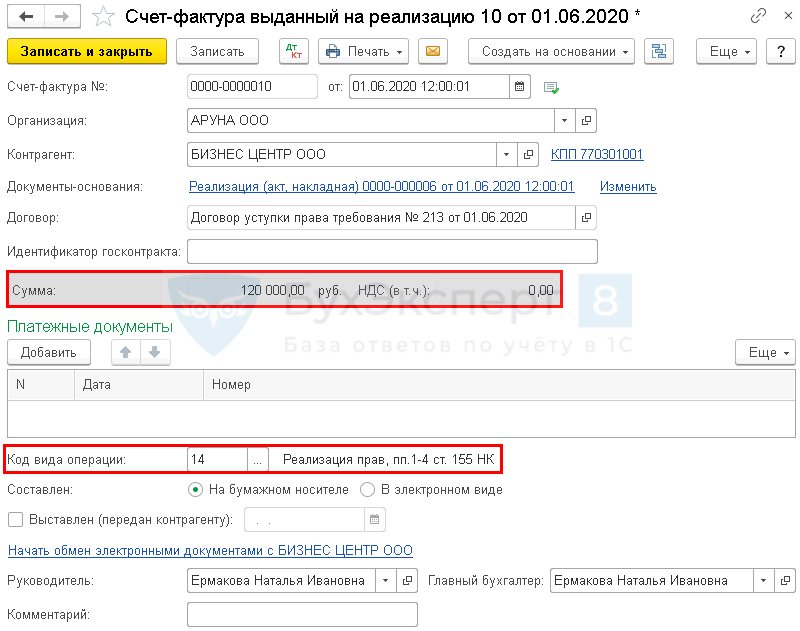

Составление СФ

Составьте счет-фактуру на реализацию по кнопке Выписать счет-фактуру внизу документа Реализация (акт, накладная) .

Автоматически не все показатели счета-фактуры заполняются корректно для данного случая, поэтому перейдите в печатную форму счета-фактуры и поправьте вручную показатели в следующем порядке (пп. 1 п. 3 ст. 169 НК РФ, пп. в, д, ж, з, и п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137): PDF

- графа 4 — цена переданного права по договору без учета налога;

- графа 5 — разница между суммой реализации права требования (без НДС) и размером самого требования (с НДС); если разница отрицательна или равна нулю — 0;

- графа 7 — ставка НДС;

- графа 8 — сумма начисленного НДС; если в графе 5 стоит 0, то в этой графе тоже 0;

- графа 9 — сумма по договору уступки с учетом налога.

Счет-фактура составляется в единственном экземпляре и покупателю не передается, т. к. вычет НДС по операциям уступки права требования не предусмотрен ст. 171 НК РФ.

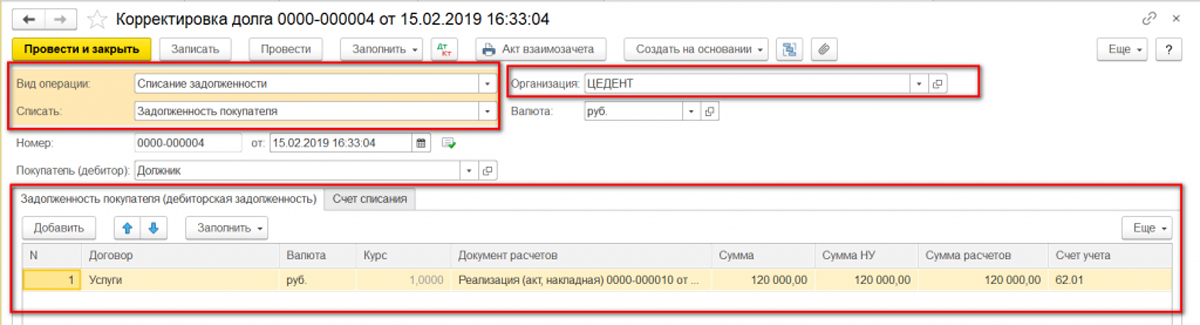

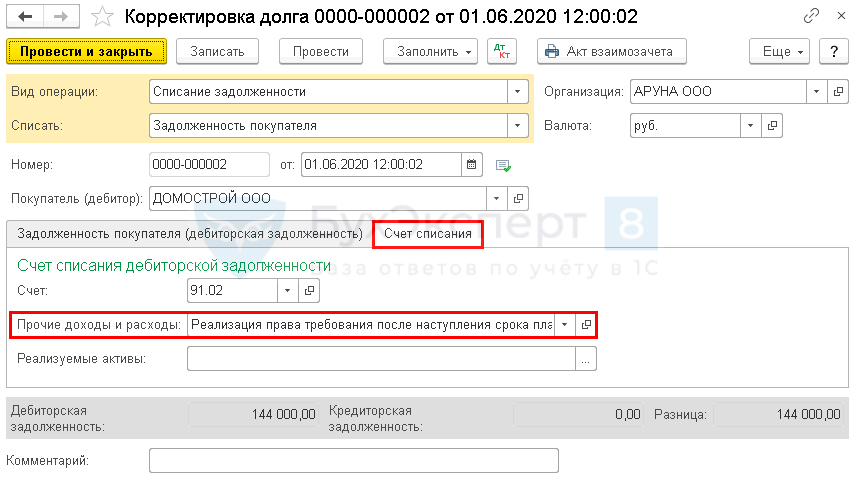

Списание дебиторской задолженности

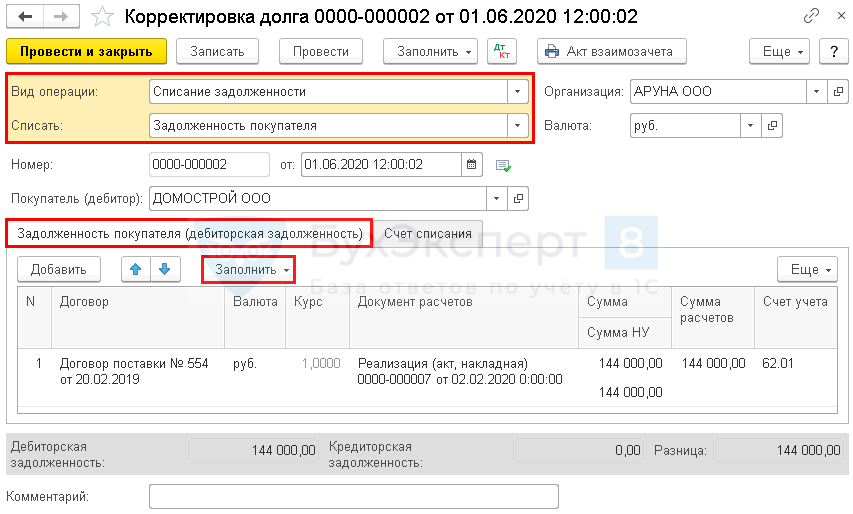

Списание дебиторской задолженности отразите документом Корректировка долга вид операции Списание задолженности (раздел Продажи — Корректировка долга — кнопка Создать ).

Укажите в шапке документа:

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — наименование дебитора (должника) по договору, выбирается из справочника Контрагенты ;

По кнопке Заполнить табличная часть вкладки Задолженность покупателя (дебиторская задолженность) заполнится остатками по взаиморасчетам с покупателем:

- Договор — договор с первоначальным покупателем из справочника Договоры ;

- Документ расчетов — документ реализации, по которому образовалась задолженность;

- Сумма — сумма задолженности в БУ (в нашем примере — 144 000 руб.);

- Сумма НУ — сумма задолженности в НУ (в нашем примере — 144 000 руб.);

- Сумма расчетов — сумма задолженности, которая списывается;

- Счет учета — счет, на котором учтена задолженность (в нашем примере — 62.01 «Расчеты с покупателями и заказчиками»).

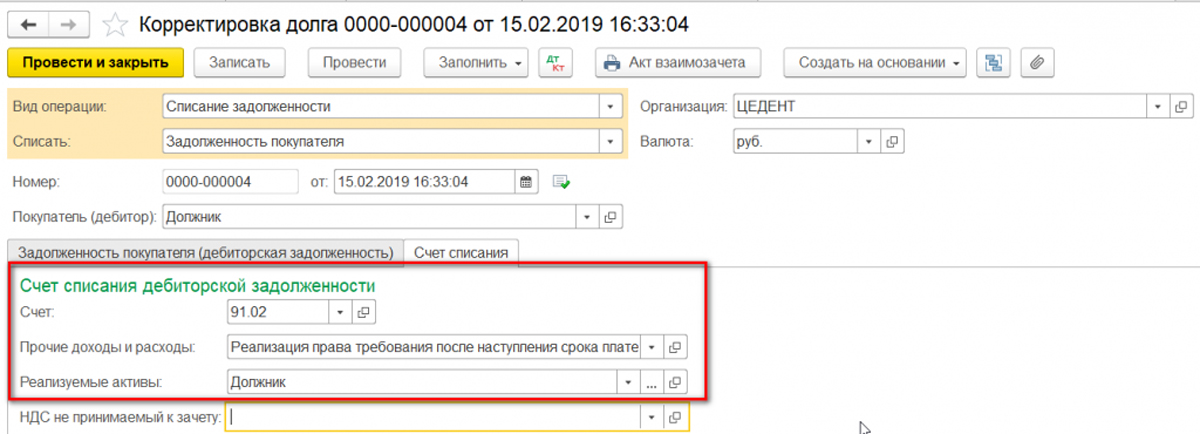

Укажите на вкладке Счет списания :

- Счет — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы :

- Вид статьи — Реализация права требования после наступления срока платежа;

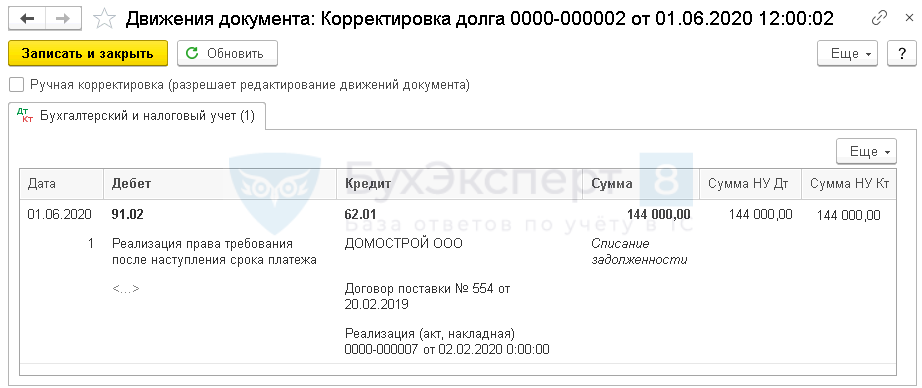

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 62.01 — списана дебиторская задолженность.

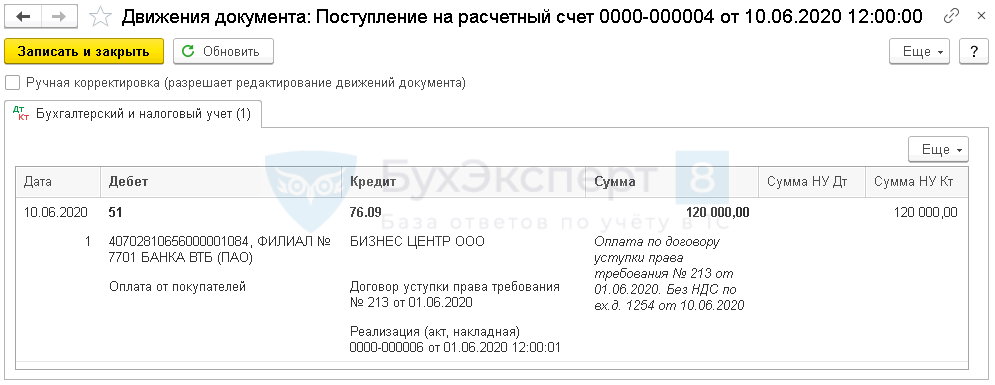

Поступление оплаты от цессионария

Отразите поступление оплаты от цессионария документом Поступление на расчетный счет вид операции Оплата от покупателя (раздел Банк и касса — Банковские выписки — кнопка Поступление ).

- Контрагент — наименование контрагента, купившего долг (цессионария), выбирается из справочника Контрагенты ;

- Договор — наименование договора с контрагентом, выбирается из справочника Договоры ;

- Счет расчетов и Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средствОплата от покупателей.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — оплата от цессионария.

Декларация по налогу на прибыль

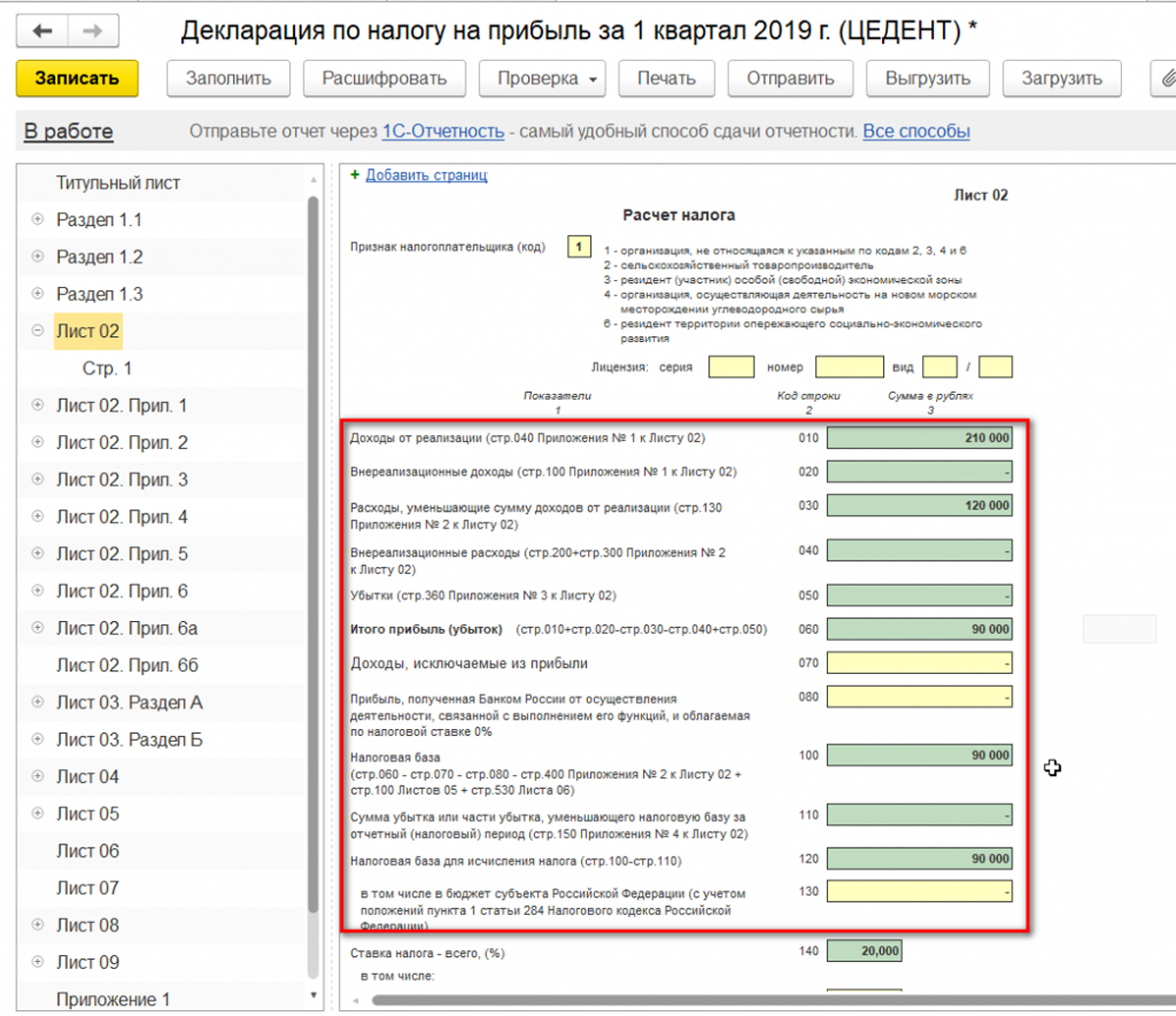

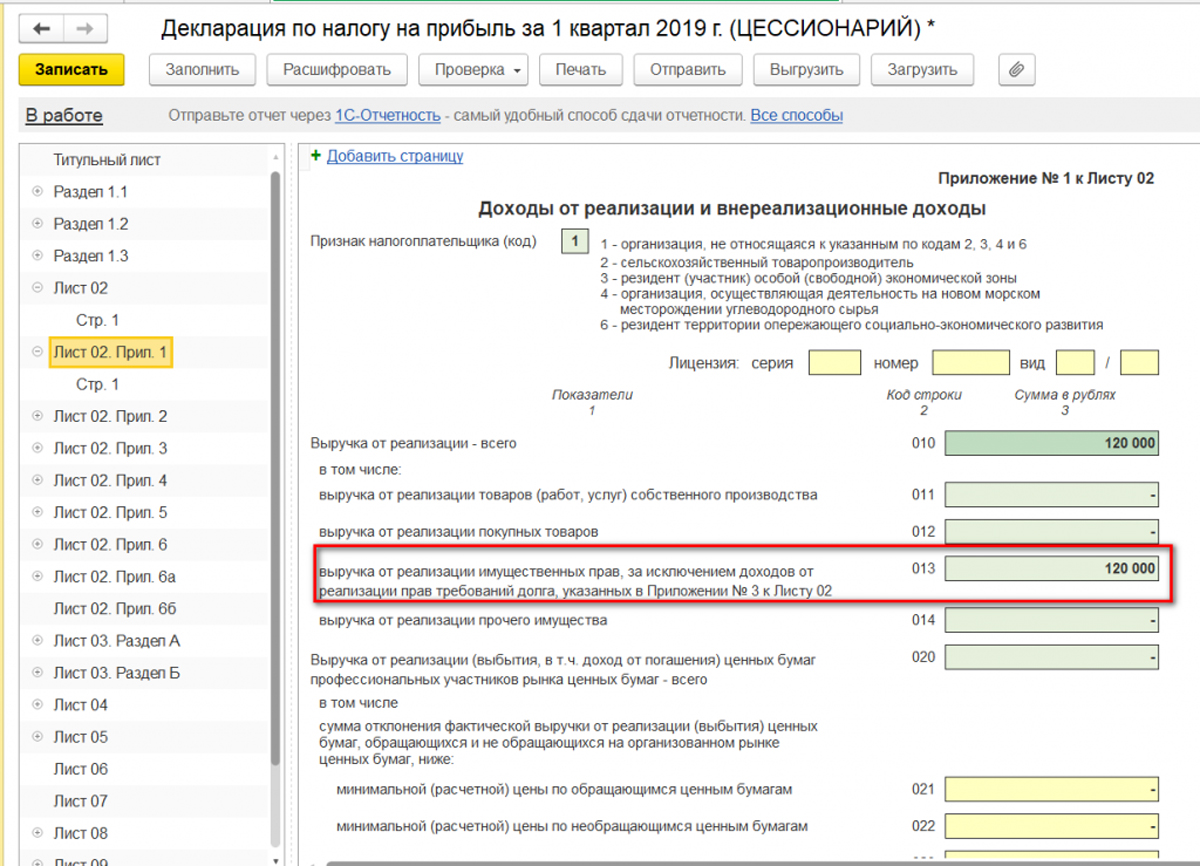

В декларации по налогу на прибыль доходы и расходы от реализации права требования отражаются:

- Лист 02 Приложение N 1: PDF

- стр. 010 «Выручка от реализации — всего»:

- в т. ч. стр. 013 «выручка от реализации имущественных прав…».

- стр. 010 «Выручка от реализации — всего»:

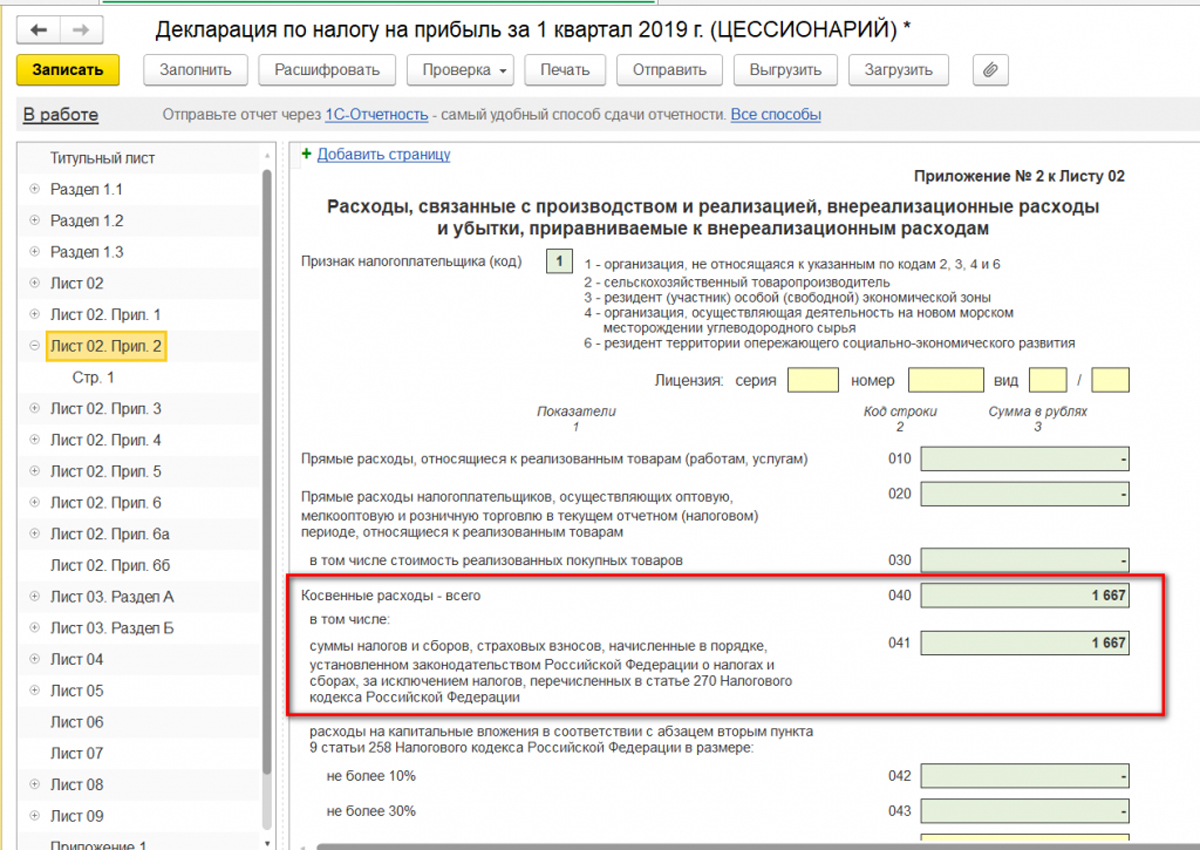

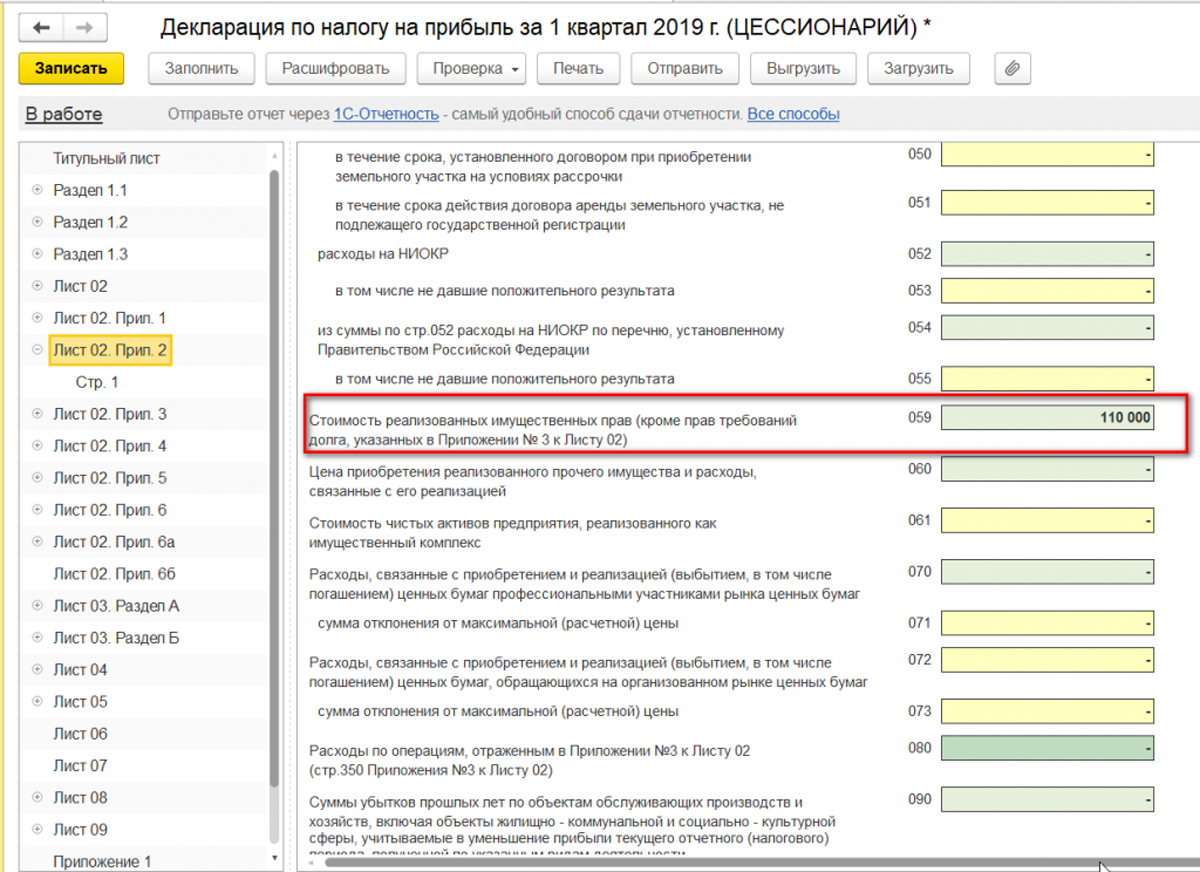

- Лист 02 Приложение N 2: PDF

- стр. 059 «Стоимость реализованных имущественных прав…».

Финансовый результат от реализации права требования до наступления срока платежа, кроме Приложений N 1 и N 2 Листа 02, отражают в Приложении N 3 Листа 02.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка функциональности в 1С: РасчетыНастройка раздела Расчеты (Главное – Функциональность) отвечает за: учет в.

- Верховный суд разрешил уступать требования по госконтрактуВС РФ не согласился с позицией Минфина, касающейся недопустимости цессии.

- Документ Корректировка долга в 1СДокумент Корректировка долга в 1С 8.3 позволяет оформить взаимозачет задолженности.

Оцените публикацию

(20 оценок, среднее: 4,80 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (2)

nnbond Подписчик БухЭксперт8 :

Приложение Poluchenie-prava-trebovaniya-TSessionariem.pdfДобрый день. Вопрос был по НДС по уступке прав у цессионария. В прикрепленном файле пояснения от БухЭксперт. Обратите внимание на НДС с прибыли. Налоги и сборы. По этой статье в декларацию суммы попадают в стр. 41.

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

Уточните, пожалуйста, проблему.

Статья по учету у цедента. В файле учет у цессионария.